IOSG Weekly Brief|MSTR STRC 深度研究:11.5% 收益率背后的 BTC 融资飞轮 #323

先说几个核心判断。

2026虚拟币交易平台推荐:

- 欧易(OKX)交易平台(>>>进入官网<<<)(下载OKX的Android安装包)

- 币安(Binance)交易平台(>>>进入官网<<<)(下载币安Android安装包)

STRC,这个精巧的融资工具,其本质是将固收需求转化为了比特币的持续买盘。在牛市环境中,它能提供高达11.5%的浮动收益,同时价格波动相对可控。然而,其风险结构等同于在比特币资产覆盖率上“卖出了一个看跌期权”。这意味着,一旦BTC价格下行,它并不能扮演真正固定收益产品的角色。

真正的脆弱点并非BTC价格本身,而是mNA V(市值与资产净值比率)。如果MSTR的mNA V连续四周以上跌破1.0倍,那么整个精心设计的飞轮将在三个月内进入被动模式,并可能引发下行螺旋。根据分析,这一触发器在2026年下半年出现的概率大约有七成。若真如此,STRC可能会出现85至90美元的可买入入场点。反之,如果这一情形并未发生,那将意味着Saylor成功创造出了一个全新的、基于BTC的原生信用工具品类。

背景

Strategy(前身为MicroStrategy)推出的STRC(代号“Stretch”),是一只目标面值为100美元的永续优先股,依靠每月浮动的股息来维持价格稳定。

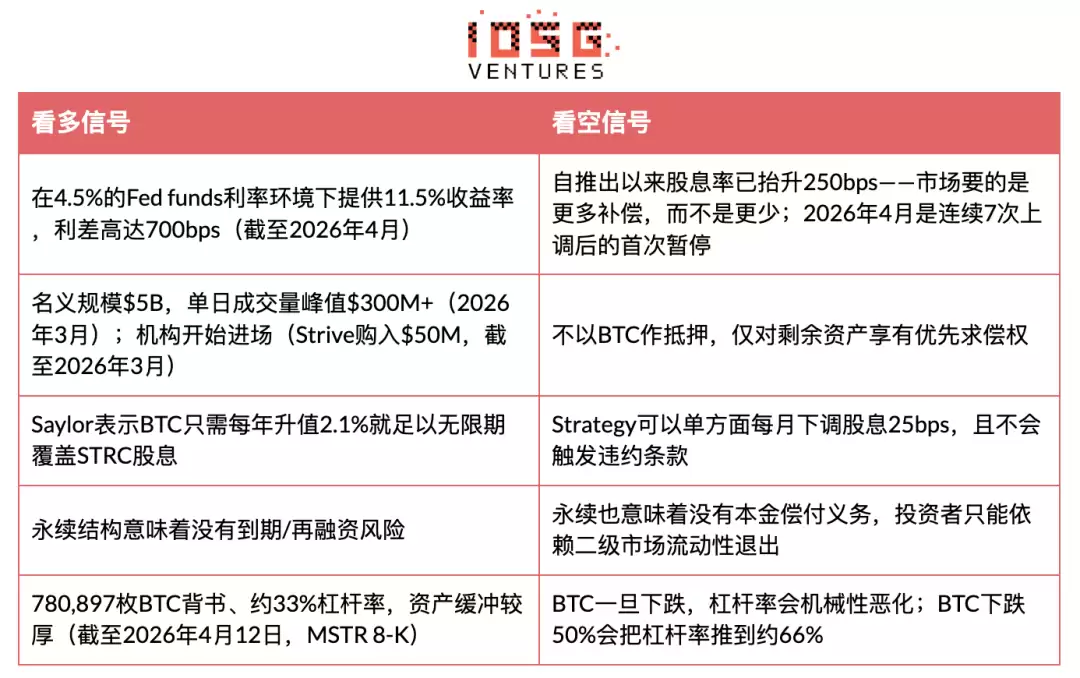

截至2026年3月31日,STRC的名义规模已达50亿美元,单日成交量峰值超过3亿美元。自推出以来,它已为Strategy提供了超过35亿美元的BTC购买资金,成为其当前最重要的融资载体。

再看一组关键数据:截至2026年4月12日,Strategy资产负债表上持有780,897枚BTC,整体杠杆率为33%。而STRC通过ATM(按市价发行)机制,剩余的可发行额度高达约216亿美元。

这个工具颇为新颖:它看起来像货币市场基金(价格稳定、收益率高),但所承担的信用风险却完全来自于单一公司的比特币持仓。

在深入展开之前,不妨先把“我们可能错在哪里”说清楚。如果分析有误,那很可能是因为:传统的固收配置者真的愿意为了700个基点的利差,而接受这种反身性风险;或者STRC在3年内规模能做到5000亿美元,成为事实上的BTC收益曲线;亦或是Saylor成功地将BTC证券化为机构投资组合可以接受的一种带息抵押资产。

倘若这种乐观情形成真,它将代表加密资产迄今为止最大规模融入传统金融的案例——一个在2025年之前根本不存在的、新增规模超5000亿美元的资产类别。那么,2026年4月的股息暂停上调,就可能并非警告信号,而是一种成熟工具在早期价格发现完成后趋于稳定的特征,类似于早期高收益债ETF随机构采纳而逐步重定价的过程。

论点拆解

STRC的核心创新在于,它巧妙地将寻求收益的资金,转化为了对比特币的直接买盘压力。当STRC交易价格维持在100美元附近时,Saylor便通过ATM机制新增发行(约占日成交量的40%),用所得资金购买BTC,随后再以高于NA V(即mNA V>1倍)的价格发行MSTR普通股来完成去杠杆。

最终结果是:每1亿美元的STRC日成交量,大约可以撬动1.2亿美元的BTC购买。

然而,这套机制的脆弱性恰恰源于其底层的循环逻辑:STRC能稳定在100美元,是因为投资者相信它能稳定;而Saylor则通过不断上调股息来维持这种信念。这个价格锚并非由充足的抵押品支撑,而是由信心支撑,并通过一个没有正式上限的连续“股息拍卖”来维系。一旦信心出现裂痕,维持这个“锚”的成本将会越来越高。

证据与对比:STRC vs. 其他比特币敞口工具

关键洞察由此浮现:对Strategy而言,STRC把固收需求转化成了积累BTC的燃料。对投资者而言,它在良性市场环境下提供了夏普比率优化的回报,但暗中嵌入了一个针对BTC的“卖出看跌期权”风险。

NYDIG的描述非常精准:“它类似于在比特币资产覆盖率上做空一个看跌期权——依靠承担BTC下跌侵蚀资产缓冲的下行风险,来换取收益。”

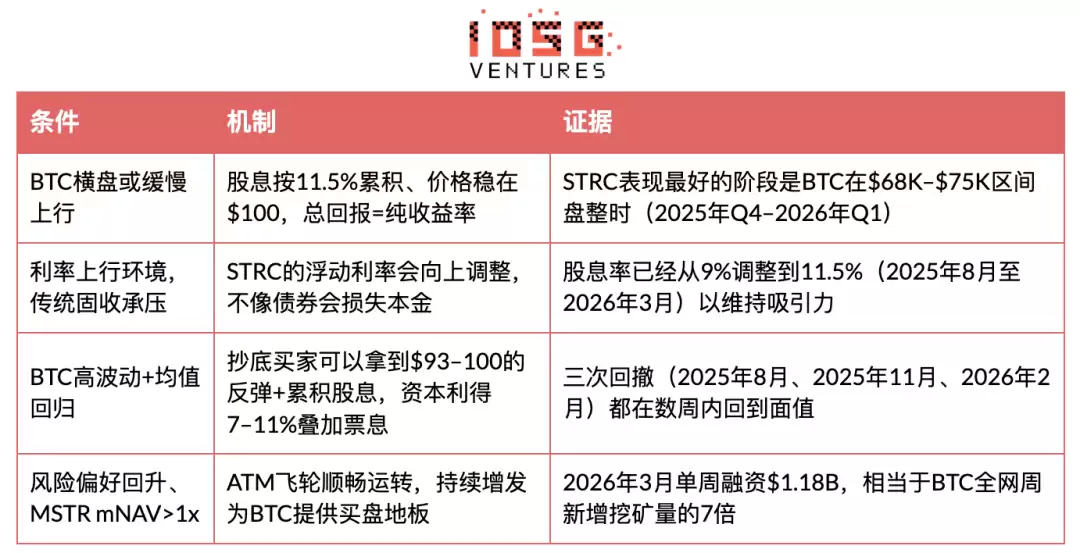

STRC什么时候表现优秀

STRC什么时候表现糟糕

STRC什么时候会崩:死亡螺旋情形

那么,STRC是否会进入一个自我强化的下行循环?答案是肯定的,但这需要满足特定条件。这套机制存在三条相互联动的失效路径。

第一阶段:BTC下跌打破100美元锚

当BTC急速下跌时(例如2025年末从历史高点回撤约45%),Strategy的杠杆率会机械性上升。基于其持有的780,897枚BTC和33%的杠杆率,如果BTC再跌50%,杠杆率将被推高至约66%。此时,STRC的信用质量恶化,因为它对剩余资产的优先求偿权变薄了,价格随之跌破100美元。

这种情况其实已经发生过三次(2025年8月跌至约92美元,2025年11月出现盘中低点,2026年2月跌至约93美元),但每次BTC都很快反弹,将价格锚重新拉了回来。

第二阶段:股息上调陷阱

根据Strategy向SEC提交的指引:如果STRC的月度成交量加权平均价(VWAP)在95至99美元之间,股息率每月上调25个基点;如果跌破95美元,则每月上调50个基点。

从9%到11.5%,STRC的股息率在大约8个月内(2025年8月到2026年4月)累计抬升了250个基点,平均每月约31个基点——这个速度比任何同类公司优先股在稳定市况下的重新定价都要快。

2026年4月,在连续7次上调后首次暂停。这有两种解读:(a)需求在现有收益率水平企稳,属看多信号;(b)Strategy触及了传统固收买家对收益率的敏感天花板,属看空信号。这是未来一两个月最值得跟踪的单一信号。

如果BTC持续低迷,为了将买家吸引回面值附近,股息就必须继续上调。在50亿美元规模下,每上调100个基点意味着每年约5000万美元的额外现金支出;如果STRC扩张到200亿美元(已授权的ATM额度),每100个基点的成本将变成每年2亿美元。

在当前上调节奏下,持续6个月以上的熊市,会把STRC的收益率推向13%至15%。在这个水平上,200亿美元规模的年股息支出将超过26至30亿美元,这将消耗Strategy比特币储备相当一部分的潜在收益,迫使其在“继续上调股息”和“放弃价格稳定叙事”之间做出艰难选择。

需要警惕的是,股息上调没有正式上限,这种“上不封顶”的动态正是看空派紧盯的核心风险点。

第三阶段:mNA V跌破1倍后飞轮断裂

这才是真正的断点。Strategy依靠以高于NA V的价格发行MSTR普通股(mNA V>1倍)来购买BTC并去杠杆。如果BTC跌得足够深,导致mNA V跌破1倍,那么发行普通股就会稀释现有股东价值,Saylor就无法通过发行新股来去杠杆。

届时,Strategy将面临一个三难选择:(a)继续以更高股息率发行STRC并接受更高的杠杆率;(b)按SEC备案条款单方面下调股息(每月25个基点),任由STRC价格下跌;(c)卖出BTC以应对下跌的市场。

Saylor曾反复声称永远不会出售BTC。BitMEX Research的结论是,选项(b)最可能发生:“Strategy不会卖比特币,它会直接放弃STRC追求价格稳定的叙事。”压力将全部转嫁给STRC持有人。

一个早期的预警信号已经亮起:在2026年4月6日至12日当周,MSTR的ATM机制增发金额为0——所有融资都通过STRC完成(10亿美元,1002.8万股)。这表明mNA V已经紧张到Saylor不愿意冒着稀释普通股的风险进行增发。第三阶段的前置条件已经部分触发——飞轮已经在单腿运转。

量化崩溃情形

这里需要澄清,STRC与UST/Terra有本质不同。UST依赖的是算法铸销机制,唯一的支撑是内生代币LUNA。而STRC的支撑是真实的BTC,并且Strategy拥有自由裁量权,可以选择下调股息而非被强制清算。

因此,STRC的下限不是零,而是在破产清算中对剩余资产的优先求偿权。但如果BTC下跌60%以上并长期维持在低位,这个下限可能远低于100美元。

关键变量是时间。此前每一次STRC的价格回撤都在数周内得以修复,因为BTC反弹了。一次真正的崩盘需要的是持续的熊市(例如在5万美元以下持续3个月以上),让股息上调机制运行得足够久,从而逐步侵蚀市场信心。

STRC在面值之下、股息持续上调的状态维持得越久,它就越像一家公司在用越来越高的利率展期越来越脆弱的债务——而这种模式在信用市场里,结局通常非常明确。

最后看一下资本结构优先级:清算顺序依次为可转债(约82亿美元)→ STRF优先股 → STRC → STRK → STRD → MSTR普通股。STRC排在82亿美元无抵押债务和STRF优先股之后。

业内观点

“STRC的风险显著高于短久期美债……音乐停止时,投资者可能会觉得有些被冒犯了。”——BitMEX Research,《A Bit of a Stretch》(2025年11月)

“评估STRC风险的合适方法,是从治理与从属顺序的角度去看,而不是只盯着支付风险。”——Greg Cipolaro,NYDIG全球研究主管(2026年3月)

“它类似于在比特币资产覆盖率上做空一个看跌期权——靠承担BTC下跌侵蚀资产缓冲的下行风险来换取收益。”——NYDIG研究报告(2026年3月)

分析师观点的核心分歧就在这里:看多派认为STRC是当下市场上获取11.5%收益最安全的方式;看空派则认为它是被包装成货币市场产品的、定价错误的信用风险。

看空派的核心担忧直接对应上文描述的股息上调机制:STRC不会突然违约,而是会慢慢重定价——BTC越是低迷得久,它就越会从一个准货币工具滑向一个困境收益产品。这种渐进式的滑坡才是真正的风险,而非某一夜的突然崩盘。

推论与预测

底线很明确:STRC是一个真正新颖的金融工具,在它被设计的环境里运转得非常漂亮——即BTC稳中有升、资本市场开放、mNA V大于1倍。

在这种状态下,它能提供11.5%、波动可控的收益,确实具有吸引力。但其下行结构是非对称的:好时候赚取票息,坏时候则需承担集中、单一主体的BTC信用风险。它不是国债或多元化高收益债的替代品,而是一个押注Strategy比特币积累飞轮持续运转的杠杆头寸——只是被包装成了固收产品的样子。

三个新信号(截至2026年4月)

信号一:4月首次暂停上调股息。

在2025年8月至2026年3月间连续7次上调(从9%调至11.5%)之后,Saylor在4月将股息率维持不变。两种解读:(a)需求在这个收益率水平上企稳,看多;(b)Strategy触及了传统固收买家的收益率敏感天花板,看空。这是未来一两个月最值得跟踪的单一信号,也是上述mNA V触发框架所围绕的拐点。

信号二:4月6日至12日当周MSTR ATM增发为0,全部融资由STRC完成。

在当前BTC价格水平下,mNA V已经紧张到Saylor不愿冒着稀释普通股的风险继续发行MSTR股票。死亡螺旋第三阶段的前置条件已经部分触发——飞轮在单腿运转。

信号三:上周BTC买入均价低于历史成本。

Strategy正在向一个疲软的市场执行“定投”买入。飞轮还在转动,但每一笔边际买入都是在变薄资产缓冲,而不是变厚——这与2024至2025年那轮积累周期的动态正好相反。

投资建议

HOLD,等待更好的入场点和BTC上行。

当前状态:持有现有头寸,在没有更好信号前不要加仓。MSTR的mNA V已压缩到1.0倍附近。STRC仍然守在100美元面值并支付11.5%股息,反映出股息机制还在按设计运转。但安全边际已经非常窄。

重新建仓条件:BTC站上7万至7.5万美元区间,且MSTR的mNA V连续两周确认在1.1倍以上。届时,STRC回到100美元面值附近将重新进入条件买入区。

从历史数据看,在95美元以下抄底、随后BTC反弹的组合,曾贡献过7%至11%的资本利得叠加累积票息——但这只发生在BTC能在数周内反弹的环境里(如2025年8月、11月及2026年2月)。当下的回撤究竟是延续这一模式,还是预示更持久的熊市,这才是真正的未知数。

退出信号:出现以下任一情况时,应启动卖出评估:(a)MSTR的mNA V跌破1.0倍且持续超过两周;(b)STRC的VWAP连续4周低于95美元;(c)BTC放量跌破5.5万美元。

附录

时间线

持仓集中度——谁能强行打破价格?

虽然提到了Strive的5000万美元购买,但并未深入讨论STRC是否存在少数大型机构持有人。如果他们同时决定退出,是否会压垮日均2.58亿美元的成交量,从而自我实现地将STRC价格压制到面值之下?这就是潜在的“挤兑”风险。

原文链接

点击了解律动BlockBeats 在招岗位

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia