全球电池储能系统(BESS)的竞争格局,在2025年迎来了一个标志性的转折点。根据最新行业报告,比亚迪在这一年成功超越特斯拉,登顶全球最大储能系统集成商,后者自2023年起连续两年的榜首地位就此终结。

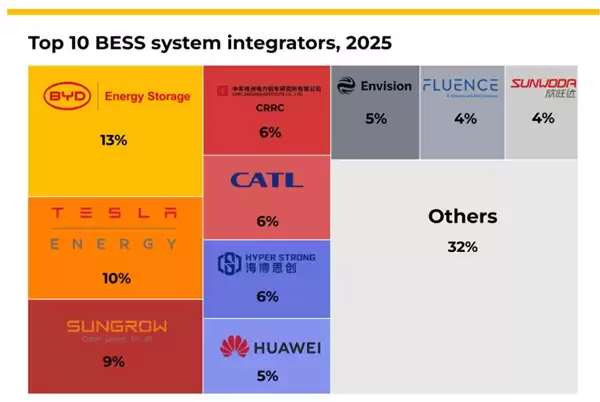

具体数据显示,2025年比亚迪全球储能系统出货量突破60吉瓦时,市场份额达到13%;特斯拉则以46.7吉瓦时的出货量和10%的市占率,位居第二。这一变化背后,是全球储能市场的持续高速扩张——2025年全球电池储能系统装机量约为315吉瓦时,同比增长高达51%;而作为核心部件的固定式储能电芯,出货量更是接近翻倍,突破了600吉瓦时大关。

市场的核心驱动力来自中国。仅2025年12月单月,中国的大型储能装机量就达到了惊人的65吉瓦时,这个数字甚至超过了美国全年的装机总量。这种爆发式增长,也直接反映在全球集成商的排名上:前十名中,中国企业占据了八席。

除了冠亚军的比亚迪和特斯拉,阳光电源以9%的市占率排名第三。中车株洲所、宁德时代、海辰储能均以6%的份额并列第四。紧随其后的是华&为和远景能源,各占5%。弗伦斯与欣旺达则以4%的份额,共同跻身前十榜单。

比亚迪的优势:垂直整合与产品力

比亚迪能够登顶,其深厚的垂直整合能力是关键。公司自研自产的刀片磷酸铁锂电芯构成了核心竞争力,2025年前三季度,其电池总产能已达到113吉瓦时,能够灵活兼顾电动汽车和储能两大业务板块的需求。

产品层面,比亚迪在2025年9月推出的“浩瀚”储能系统成为了市场利器。其标准版容量高达14.5兆瓦时,约为特斯拉主力产品Megapack的三倍。这款产品已成功落地沙特,项目规模达12.5吉瓦时,展现了强大的市场接纳度。

特斯拉的应对:新品与产能扩张

面对激烈的竞争,特斯拉并未放慢脚步。同期,特斯拉发布了Megapack 3和Megablock新品,其中单台Megapack 3的容量约为5兆瓦时。同时,公司正在扩建其位于休斯顿的工厂,目标是到2026年末将Megapack的年产能提升至50吉瓦时。此外,为了保障供应链并优化成本,特斯拉已与LG新能源签署协议,开始采购磷酸铁锂(LFP)电芯。这场全球储能领域的头部之争,显然才刚刚进入新的阶段。