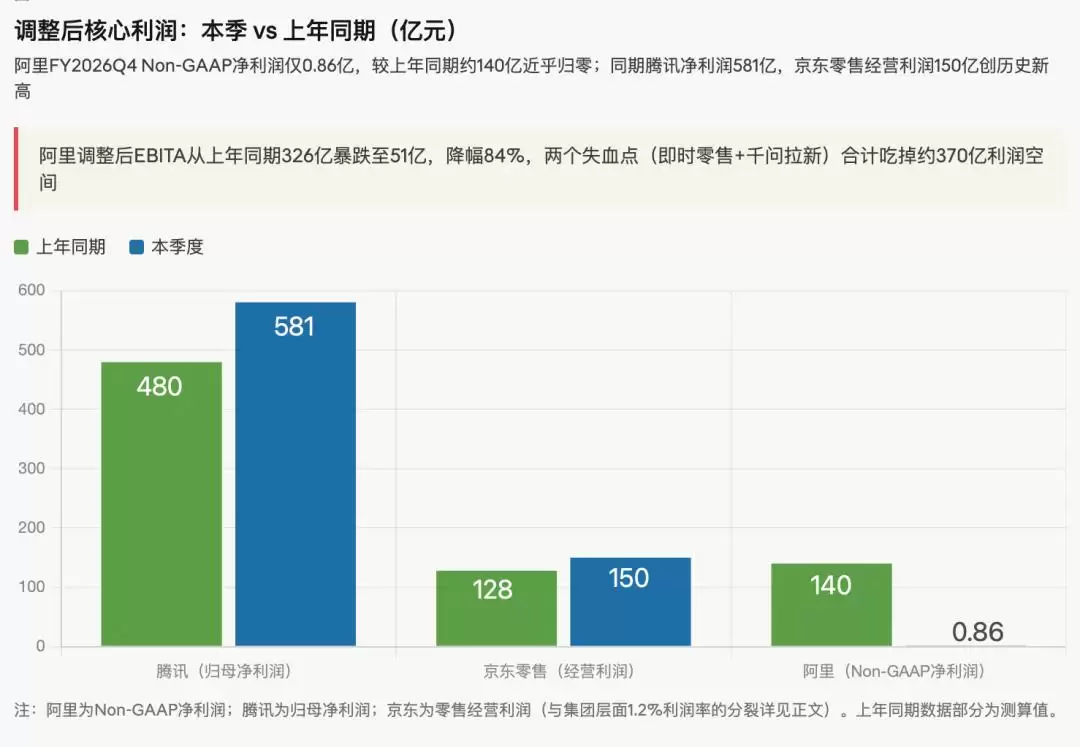

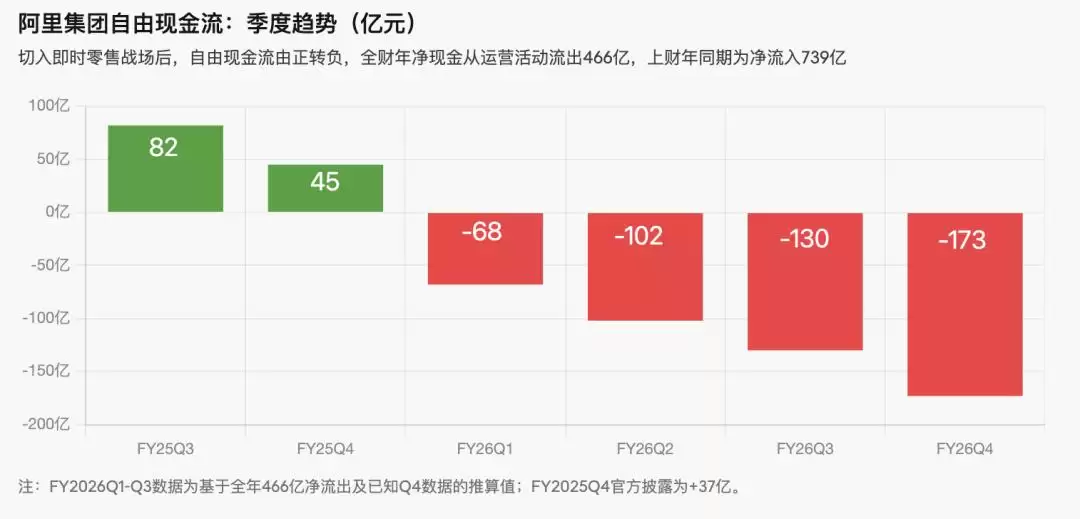

阿里巴巴2026财年第四季度的成绩单,让市场倒吸了一口凉气。利润近乎枯竭——调整后EBITA从上年同期的326亿元骤降至51亿元,降幅高达84%。Non-GAAP净利润仅剩0.86亿元,自由现金流更是净流出173亿元。虽然GAAP口径净利润同比大增96%,但这主要得益于股权投资带来的市值浮盈;更能反映经营实质的全财年Non-GAAP净利润,同比下滑了62%。

同一天,腾讯交出了一季度归母净利润581亿元、同比增长21%的答卷。前一天,京东也公布了创下历史新高的零售经营利润——150亿元。

一个核心问题浮出水面:阿里的利润,到底去哪儿了?

1 · 阿里:两个失血点,一个被拉伸到极限的目标

单看营收,阿里本季度表现尚可:总营收2434亿元,同比增长3%;若剔除已处置业务,增速可达11%。然而,调整后EBITA仅51亿元的数字背后,是两大业务板块的巨额投入在持续“失血”。

第一个失血点,来自即时零售。

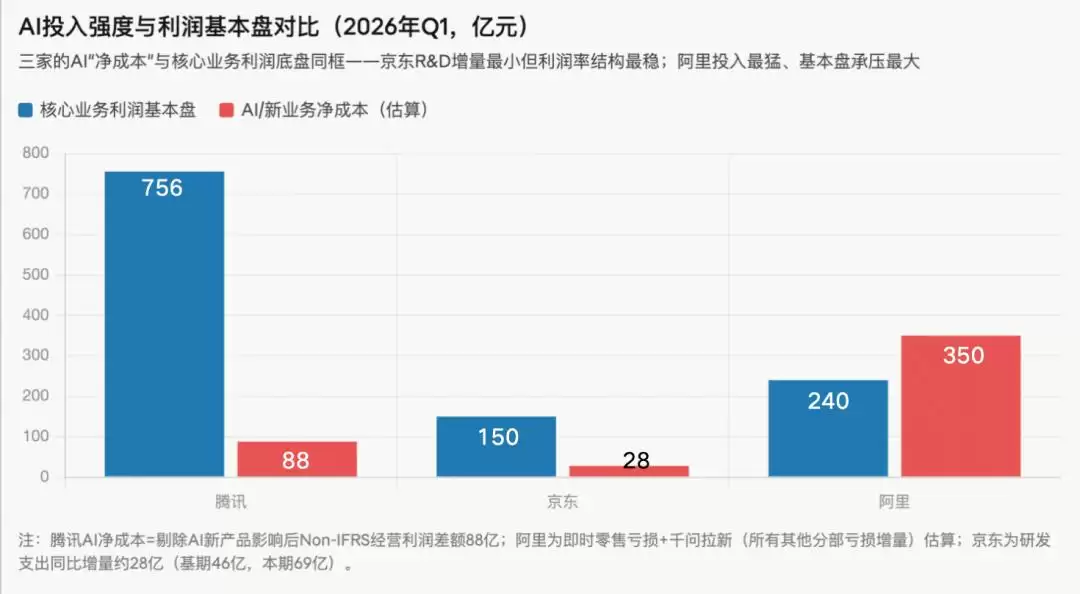

淘系电商及即时零售业务的调整后EBITA为240亿元,同比下降了40%。其中,即时零售业务本身增长迅猛,收入同比增长57%,订单规模达到去年同期的2.7倍,非餐部分更是增长了三倍。亏损收窄的斜率在改善,从上一季度的43%降至本季度的40%。管理层给出了明确的减亏路线图:在维持当前补贴力度下,目标在2027财年结束前实现单位经济模型(UE)转正,并计划在2029财年前后达到EBITA盈亏平衡。

这里需要厘清一个关键认知:市场常将“淘闪”与“美团外卖”的UE进行对比,但这其实是两种截然不同的业务逻辑。美团外卖的终点是独立的、可持续的盈利。而淘闪的核心定位,始终是作为激活传统电商用户、提升平台整体价值的战略杠杆,其长期目标仅是维持微利。因此,尽管美团外卖可能更早实现单均盈利,但这并不直接构成对淘闪战略价值的否定。

第二个,也是更惊人的失血点,是千问App的用户拉新。

财报中“所有其他”分部本季度亏损高达211亿元,而去年同期仅亏损34亿元。财报明确指出,亏损扩大的主因正是“对千问App用户获取的投入加大”。这笔巨额投入效果立竿见影:QuestMobile数据显示,3月份千问App月活用户达到1.66亿,跃居国内大模型应用第二位。

这种“烧钱换规模”的互联网经典打法,在当前的资本市场引发了显著分歧。核心矛盾在于,市场给予中概股的高现金估值溢价,是基于现金最终能通过分红或回购回馈股东的预期。如果将大量现金持续投入变&现前景尚不明朗的消费端AI业务,无疑会动摇这一估值根基。目前,阿里尚未给出千问消费端业务的清晰商业化时间表。

在一片亏损中,云智能业务成为了财报中最亮的星。收入同比增长38%,外部客户收入增速达40%,为九个季度以来最快。AI相关产品收入占外部云收入约30%,并已连续十一个季度保持三位数增长。调整后EBITA利润同比增长57%,利润率虽仍处个位数,但方向明确。

技术层面也有重磅进展:Qwen3.5-Max-Preview模型在3月的全球盲测中综合表现超越GPT-4系列;自研芯片“真武810E”已在公有云规模化部署,服务超过400家企业客户。更值得玩味的是,阿里云在4月对AI算力产品提价5%至34%,这在竞争白热化的云市场中,无疑是供给紧张、需求旺盛的最有力信号。

管理层描绘了一个宏大的未来:模型即服务(MaaS)收入占云业务的比重,将从当前的约1%提升至50%以上。为此,阿里甚至成立了专门的ATH事业群来负责。这一切都指向一个更宏伟的目标——“五年内云和AI外部收入突破1000亿美元”。

然而,算一笔账就知道这个目标的挑战有多大:当前云AI年化收入约358亿元,要达到约7250亿元的目标,需要增长约20倍。即便保持40%的年复合增长率,到2031财年收入也仅在1800亿元左右。这个目标,目前更像是一个彰显战略决心的宣言,而非一份可被严谨验证的财务蓝图。

2 · 腾讯:赚钱,但AI是今年最大的不确定项

腾讯一季度的表现堪称稳健。总收入1964.6亿元,同比增长9%;归母净利润580.9亿元,同比增长21%。健康的现金流是其最大底气,本季度自由现金流达567亿元。

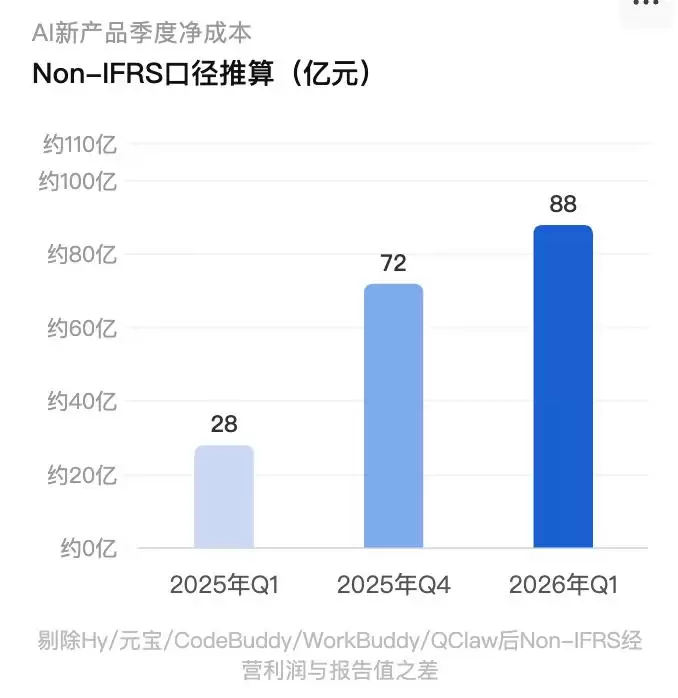

但这份稳健之下,暗藏着一笔巨大的战略性投入。若剔除Hy3、元宝等新AI产品的收支影响,腾讯本季度的Non-IFRS经营利润应为844亿元,同比增幅可达17%。而财报实际公布的利润为756.3亿元,两者之间约88亿元的差额,正是腾讯为AI业务支付的“门票”。

投入已见成效。混元3模型发布后,在OpenRouter的周度调用量排行榜上连续登顶;WorkBuddy智能体已成为国内日活最高的效率AI服务。然而,AI对腾讯三大核心营收引擎的拉动作用尚未完全显现。本季度广告收入增长20%,主要驱动力来自视频号和小程序;游戏收入增长4%,靠的是《王者荣耀》等长青产品;金融科技及企业服务收入增长9%,云服务的贡献仍在加速过程中。

腾讯真正的挑战,并非盈利能力,而是如何为AI技术找到规模化的变&现路径。坐拥14亿月活用户的微信,既是其最深的护城河,也可能成为AI商业化最难啃的骨头。用户对微信体验的变化极度敏感,任何激进的AI功能植入或商业化尝试,都可能引发不可预知的反弹。独立App“元宝”在拉新,但体量与微信生态不可同日而语;混元3的技术实力有数据佐证,但从榜单排名到转化为实实在在的企业端收入,中间还有漫长的路要走。

3 · 京东:利润创新高,外卖开始收敛,AI还没有形成故事

在三巨头中,京东的财报显得最为“扎实”。一季度零售经营利润150亿元,利润率5.6%,双双创下历史新高。这份成绩没有依赖任何会计口径的调整,纯粹是零售主业经营效率提升的结果。

京东对AI的理解与实践,也最为务实。其研发投入同比大增59%,增速为三家中最高,但这些投入被明确用于“建设全球最大物理世界运营中心”。在京东的逻辑里,AI是提升仓储调度、物流路径、客服系统效率的工具,而非需要独立变&现和讲故事的产品。这5.6%的历史最高零售利润率,就是其技术投入价值最直接的证明。

另一个积极信号来自外卖业务。本季度京东外卖实现了“成立以来幅度最大的环比减亏”,总投入规模明显收窄,同时用金和广告收入环比增长近两倍。这并非通过收索业务达成,而是在拓展团购新业务的同时,凭借自建物流的履约成本优势,有效压低了单均亏损。

当然,压力依然存在。一季度经营活动现金流净额仅5.55亿元,远低于历史均值,外卖业务的投入仍在消耗现金。这种务实路线的局限性也很明显:将AI纯粹定位为内部增效工具,虽然风险可控、投入产出清晰,但也意味着京东很难在AI叙事主导的资本市场中获得估值溢价,其长期增长的天花板也可能因此受限。

4 · 三张不同的账单

三份财报,勾勒出中国互联网三巨头面对AI时代的三条迥异路径。

阿里选择了最激进的打法:在消费端和企业端同时重兵押注,并用补贴策略快速抢占市场。其优势在于有可能重塑平台级入口,但风险也最高——自由现金流大幅转负、全年利润深度下滑,都是为这份野心支付的代价。即时零售有三年减亏路径可循,但千问的商业化逻辑仍是一片迷雾。云业务40%的增速和罕见的提价动作是亮点,但通往“1000亿美元”目标的道路,依然漫长且充满变数。

腾讯则展现出“以丰补歉”的从容。每季度约88亿元的AI净投入,由传统业务的丰厚利润支撑。567亿元的自由现金流,赋予了其最强的抗风险能力。当前的核心命题是,如何将微信的流量优势与混元3的技术能力相结合,找到那个既能被用户接受、又能规模变&现的突破口。今年将是关键的时间窗口。

京东走的是彻底的“效率主义”路线。AI不是故事,而是工具。每一分研发投入,都要求直接反映在当期的利润率提升上。这种策略带来了当下最扎实的利润表,但也使其在资本市场缺乏一个关于未来的、激动人心的AI叙事。

资本市场的态度已经写在股价里:今年以来,阿里巴巴和腾讯的港股股价分别下跌约7%和23%,而同期Alphabet和亚马逊的涨幅均超过15%。这种估值分化,本质上反映了全球投资者对中国互联网巨头AI战略的普遍担忧:巨额的投入清晰可见,但清晰的回报路径与时间表,依然悬而未决。

· 数据及信息来源:

阿里巴巴2026财年第四季度官方财报(2026年5月13日);腾讯控股2026年一季度官方业绩公告;京东集团2026年一季度官方业绩报告;机构观点来源于摩根士丹利、高盛、花旗等机构公开报告。