周二(12日)的美股市场,可谓冰火两重天。三大股指最终涨跌不一,但盘面下的暗流涌动,却透露出投资者情绪的显著变化——芯片股遭遇重挫,油价再次走高,市场的避险情绪正在升温。

截至收盘,道琼斯工业指数微涨56.09点,涨幅0.11%,报49760.56点;而以科技股为主的纳斯达克综合指数则下跌185.92点,跌幅达0.71%,收于26088.20点;标普500指数下跌11.88点,跌幅0.16%,报7400.96点。

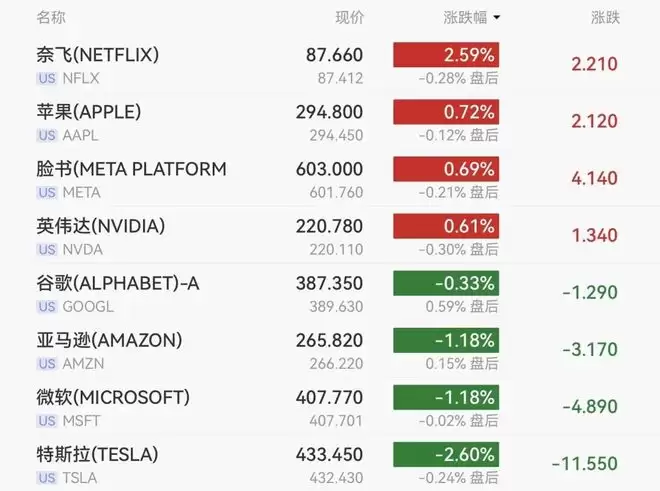

热门股表现

明星科技股走势分化。奈飞表现强势,收涨2.59%,苹果和Meta分别上涨0.72%和0.69%,英伟达也小幅收涨0.61%。然而,下跌阵营同样引人注目:特斯拉收跌2.61%,微软和亚马逊均下跌1.18%,谷歌母公司Alphabet微跌0.33%。

真正的重灾区在芯片板块,可谓哀鸿遍野。高通股价重挫11.46%,英特尔大跌6.82%,闪迪下跌6.17%,超威半导体(AMD)跌2.29%,追踪半导体板块的iShares半导体ETF也下跌了3.15%。市场分析普遍将这一惨淡表现归因于两个关键压力:一是美国通胀增速超出预期,二是中东紧张局势推升油价,两者共同促使投资者情绪转向避险。

美光科技的走势颇具戏剧性。该股收跌3.61%,而就在周一,它还是推动纳斯达克指数创下历史新高的功臣之一。此前,受益于存储芯片的上涨行情,美光科技上周累计涨幅超过37%,上月涨幅更是高达约53%。这种急转直下的表现,恰恰反映了市场情绪的脆弱和多变。

中概股方面,纳斯达克中国金龙指数收跌0.82%。多数个股收跌,其中百度跌4.01%,拼多多跌3.11%,哔哩哔哩跌2.99%。京东则逆势上涨3.14%,成为少数亮点之一。

市场概述

地缘整治阴云无疑是笼罩市场的主要因素。伊朗外交部发言人明确表示,结束战事和解除对霍尔木兹海峡的封锁,是伊朗与美国进行任何谈判的先决条件。他进一步指出,美国要求的是伊朗“彻底投降”而非真正对话,并将封锁海峡的责任归咎于美国,称此举根据国际法已构成战争行为。这番表态,无疑给紧张局势的缓和蒙上了阴影。

经济数据方面传来的消息也不容乐观。美国劳工部数据显示,受能源价格上涨推动,美国4月消费者价格指数(CPI)同比上涨3.8%,不仅高于3月的3.3%,更是创下了2024年6月以来的最高水平。环比来看,虽然0.6%的涨幅低于前值,但仍是近半年来的次高水平。其中,汽油和燃料油价格的大幅上涨,是推高整体通胀的主要推手。

对此,美国投顾机构Globalt Investments的高级投资组合经理托马斯·马丁直言不讳地指出,通胀正在攀升,而随着中东冲突持续且美伊谈判陷入僵局,通胀压力只会越积越深。“油价和其他商品价格持续走高,将令越来越多的消费者不堪重负”,他警告道,“消费端的压力恐将持续。”

此外,财政层面的数据也增添了隐忧。美国财政部数据显示,4月份联邦政府虽实现了2150亿美元的财政盈余,但同比却下降了17%。支出增加叠加收入减少,导致盈余收窄。更值得关注的是,今年迄今累计财政赤字已达9530亿美元,而国家债务的净利息支出高达970亿美元,已成为除社会保障外规模最大的支出项目。这无疑为美国长期的财政健康敲响了警钟。

大宗表现

在地缘整治与通胀预期的双重驱动下,国际油价延续了强劲涨势。纽约商品交易所6月交货的轻质原油期货价格大涨4.19%,收于每桶102.18美元;7月交货的伦敦布伦特原油期货价格上涨3.42%,收于每桶107.77美元。

贵金属市场则表现分化,凸显了资金在避险资产中的不同选择。纽约商品交易所5月交割的COMEX黄金期货收跌0.16%,报4720.90美元/盎司;而COMEX白银期货则上涨1.42%,报87.165美元/盎司。