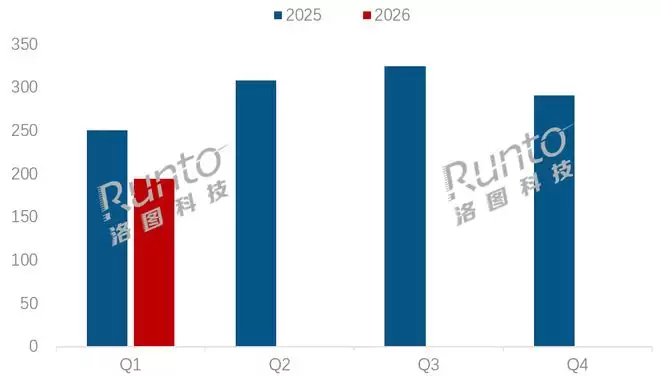

2026年第一季度,中国笔记本电脑的线上市场,可以说是遭遇了一场意料之中却又格外凛冽的“倒春寒”。根据洛图科技(RUNTO)发布的最新数据,这个季度线上全渠道的零售量仅为230万台,同比大幅下滑了19.2%;销售额为148亿元,同比下降14.7%。

市场为何会深度调整至此?简单来说,是“高成本、高基数、低需求”三重压力叠加,共同造就了一个“需求真空期”。

先说成本。自2025年下半年起,由AI服务器需求引爆的存储芯片供应链危机全面爆发,DRAM、SSD等核心部件的价格从低点一路飙升,涨幅超过3倍。与此同时,英特尔CPU也全线涨价,整机制造成本被显著推高,这部分压力最终必然传导至终端售价。

再看需求端。2025年,大规模的“国补”政策以及Windows 10停止服务引发的换机潮,已经提前释放了大量消费需求,这为2026年留下了一个很高的同比基数。当高企的成本遇上被透支的市场,再加上消费电子大盘整体不振,以及平板、手机等设备对轻度计算场景的长期分流,市场遇冷也就不难理解了。

不过,在一片寒意之中,市场的结构性升级趋势却愈发清晰,甚至可以说是“冰火两重天”。AI PC无疑是当前最核心的驱动力。数据显示,AI PC在线上市场的渗透率已经达到了48%,其平均售价约为7718元,比整体市场均价高出约20%。这意味着,尽管大盘在收索,但消费者对于具备AI能力的高价值产品,依然愿意买单。

其中,苹果的表现堪称亮眼。凭借自研AI芯片的领先优势,以及新品MacBook Neo系列向更主流价位段的“下沉”策略,苹果在AI PC细分市场的份额大幅提升。与此同时,另一个高端配置——OLED屏幕的搭载率也达到了10%,并且正快速向中端机型渗透,成为品牌提升产品吸引力的关键卖点。

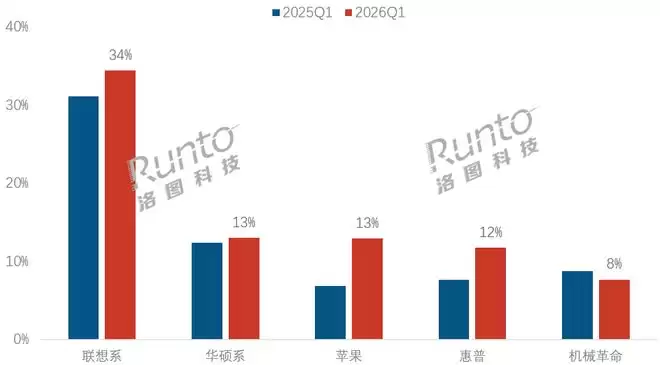

市场收索的另一面,是品牌集中度的进一步提升。联想、华硕、苹果、惠普、机械革命这五大品牌,已经合计占据了线上市场近八成的份额。联想以约34%的份额稳居榜首,而苹果则成为份额增长最快的品牌,同比大涨约6个百分点,达到13%,这无疑是其AI战略成功落地的直接体现。

展望2026年全年,业内普遍预计,市场销量的同比跌幅将收窄至10%-15%的区间。这场调整,本质上是一次市场的“价值回归”与格局重塑。笔记本电脑市场正从过去的“大众普及”阶段,加速走向“专业价值”驱动的新周期。未来的两大关键机会已经明确:一是深入挖掘AI革命带来的全新体验与生产力变革;二是在供应链波动中,把握国产替代带来的战略性机遇。谁能在这两个方向上站稳脚跟,谁就能在下一轮增长中占据先机。