快手旗下AI视频生成工具可灵寻求独立融资的消息,引发了市场对快手估值逻辑的重新评估。据《晚点LatePost》5月11日报道,快手正计划以约200亿美元估值启动可灵AI的股权融资,并与腾讯等潜在投资者进行接洽。同日,快手官方发布公告予以确认,表示董事会正在评估重组可灵AI相关资产及业务的可行性方案,其中可能涉及引入外部战略投资,但强调相关工作尚处初步阶段,未达成任何最终协议。

消息公布后,市场反应迅速。摩根大通分析师陈祺等人在5月12日发布的研究报告中,提出了一个核心议题:若可灵AI成功分拆,将对快手自身价值产生何种影响?

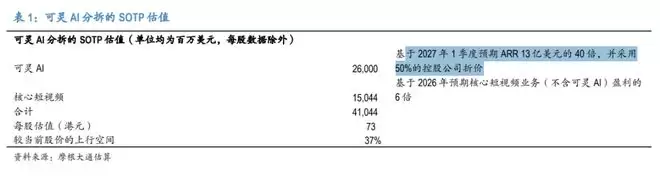

报告给出了一个关键测算:假设可灵AI在2027年第一季度的预期年化经常性收入(ARR)达到13亿美元,并采用40倍的ARR估值倍数,其整体估值可能高达520亿美元。若分拆完成并实现此估值,快手每股价值有望提升至73港元——这意味着较当前股价存在约37%的潜在上涨空间。

可灵AI收入增速超预期,商业化进程加速

此次融资消息备受瞩目,核心原因在于可灵AI的收入增长表现超出了市场普遍预期。

快手此前披露的数据显示,可灵AI在2026年1月ARR已突破3亿美元,对应月收入超过2500万美元。而根据《晚点》的最新信息,可灵当前ARR已达到5亿美元,这意味着其最近单月收入约为4200万美元,较2026年1月的水平大幅增长约68%。

更为乐观的预测来自36氪:预计到2027年第一季度,可灵ARR有望攀升至13亿美元,对应月收入约1.08亿美元,较当前水平将实现约157%的增长。

分析师指出,若上述增长数据得到验证,则表明可灵AI的用户需求强劲,且快手在显著增加资本开支(从2025年的150亿元增至2026年的260亿元)后,已储备了充足的算力资源以支撑业务扩张。这也意味着,当前市场对可灵AI的收入预测可能存在上调空间——目前普遍的预测是2026、2027、2028年收入分别为4亿、6.69亿和9.29亿美元——这一预测显得相对保守。

分拆估值测算:为快手带来明确价值释放

基于情景分析,报告给出了一套具体的估值测算框架。

以前述2027年一季度13亿美元ARR预期和40倍估值倍数为基准,可灵AI整体估值可达520亿美元。考虑到快手作为控股股东,分析师在估值中纳入了50%的控股公司折价,据此测算快手所持可灵AI股权的价值约为260亿美元。

再叠加其核心短视频业务的估值,分析师采用分类加总估值法(SOTP)得出快手每股价值为73港元的结论,较当前约51.60港元的股价有37%的上升潜力。

需要指出的是,40倍的ARR估值倍数假设并不激进。作为参照,智谱AI当前市值所隐含的2026年末10亿美元ARR目标,对应的估值倍数约为49倍。相比之下,对可灵AI采用40倍估值显得相对谨慎。

控股折价逻辑:未来有望通过股东回报改善

50%的控股公司折价率是影响最终估值结论的关键,分析师对此进行了解释。

这一折价率参考了此前对百度旗下昆仑芯业务的估值处理方式。作为市场参照,截至2026年5月5日,Prosus/Naspers相对于其资产净值的折价率分别为37%和42%,低于50%——这主要得益于两家公司进行了大规模股票回购。

快手在2025年的股东回报总额约为50亿港元(包括20亿港元特别股息和30亿港元回购),约占其当前市值的2.2%,回购力度相对有限。分析师认为,若快手未来能加大股票回购或现金分红力度(包括可能来自可灵AI分拆后的股票分红),其控股公司折价率有望收窄,从而进一步推动整体估值上行。

可灵AI基本面:毛利率转正,海外收入占比高

除融资动态外,报告也梳理了可灵AI当前的业务基本面。

可灵AI已在2025年实现毛利率转正(未计入模型训练成本)。从用户结构分析,专业用户和企业客户分别贡献了约60%和40%的收入,其国际用户收入占比高达70%,显示出显著的出海成功属性。管理层对2026年收入实现翻倍增长持乐观态度。

分析师预计,可灵AI在广告营销、影视内容制作等垂直应用场景的持续渗透和深化,将成为其未来收入增长的核心驱动力。

行业竞争态势:价格战趋缓,聚焦盈利健康

AI视频生成领域的竞争格局正在发生积极变化。

可灵AI的主要竞争对手包括字节跳动的Seedance以及阿里巴巴的HappyHorse。但分析师关注到一个关键信号:字节跳动在2026年4月对Seedance进行了价格上调,涨幅超过一倍。

这一举动背后,反映出算力资源供应趋紧正推动行业主要参与者集体转向——从过去“烧钱抢占市场份额”的策略,逐步转向追求“收入增长与盈利能力的平衡”。价格竞争降温,对于整个AI视频赛道实现健康商业化而言,是一个明确的积极信号。

主业增长承压,分析师维持“中性”评级

尽管可灵AI分拆预期带来了显著的估值提升空间,分析师对快手整体仍持谨慎态度,维持“中性”评级,目标价48港元。

主要制约因素来自两方面:

第一,核心业务增速放缓。受电商领域监管政策收紧、整体消费情绪偏弱以及短剧赛道竞争加剧等多重因素影响,分析师预计,剔除可灵AI后,快手核心业务的收入增速将从2025年的12%放缓至2026年及2027年的约3%。

第二,资本开支侵蚀利润。用于支持可灵AI及主站AI研发的资本开支预计将从2025年的140亿元大幅增至2026年的260亿元,分析师预计这将拖累快手2026年净利润同比下降约20%。

分析师表示,目前尚未看到足以支持上调评级的明确催化剂,后续将密切关注可灵AI分拆事宜的进一步进展与披露。