近日,一则重磅消息在科技与创投领域引发广泛关注:快手正计划将其旗下AI视频大模型“可灵”进行分拆,并以高达200亿美元的估值启动Pre-IPO轮融资,目标直指2027年独立上市。

随着事件发酵,更多细节逐渐清晰。据悉,本轮融资规模计划达到20亿美元,而互联网巨头腾讯被曝出是潜在的领投方。5月12日,快手官方发布公告,证实董事会正在评估重组可灵AI相关资产及业务的可行性方案,其中可能涉及引入外部战略投资,但也明确强调“相关方案仍处于初步探讨阶段,尚未签署任何最终协议”。

最令市场瞩目的,无疑是那个200亿美元的估值数字。一个成立不足两年的AI业务单元,其预估值竟已接近母公司快手整体市值的70%。对比来看,快手的基本盘是拥有超4亿日活、7亿月活的庞大用户生态,以及年营收超1400亿元的成熟业务,而这一切在资本市场的总估值也不过300亿美元出头。

相比之下,一个季度收入尚不足1亿美元、仍处于投入期的AI项目,却获得了近70%的估值溢价。这背后的商业逻辑与战略考量,究竟是什么?

快手基本盘:增长天花板隐现

要理解快手为何急于将可灵“拆分”独立,首先需要审视其核心业务正面临怎样的挑战。

单从2025财年的年报数据看,业绩表现其实相当稳健:全年总营收达1428亿元,同比增长12.5%;经调整净利润为206亿元,同比增长16.5%。营收与利润双双创下历史新高。这份成绩单放在任何一家成熟的互联网平台身上,都堪称“优秀”。

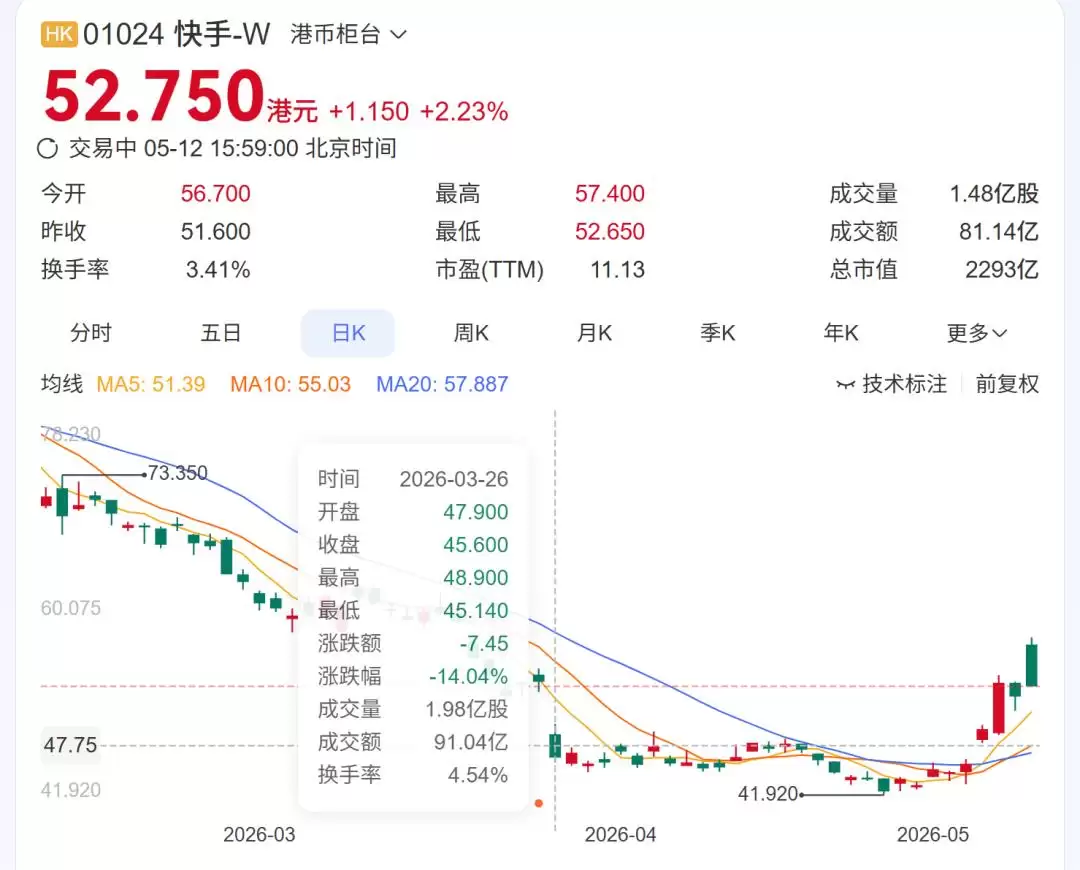

然而,资本市场的反应却截然相反。2026年3月25日财报发布后,次日快手股价应声暴跌14%,市值一日蒸发超320亿港元。为何盈利创新高,市场却不买账?

核心原因在于,投资者已经清晰地看到了快手传统主营业务增长的天花板。

用户增长是最直观的指标。2025年,快手平均日活跃用户为4.1亿、月活跃用户为7.25亿,同比增速分别仅为2.7%和2.1%。

将时间线拉长观察,趋势更为明显:日活增速从2024年的15.58%一路下滑至2.76%,月活增速也从12.68%放缓至2.11%。中国移动互联网的流量红利已几近触顶,快手能覆盖的用户规模基本见顶,增量空间日益收窄。

再看支撑营收的三大核心引擎。

线上营销服务(即广告业务)曾是快手的“现金牛”,但2025年815亿元的收入、12.5%的增速,已明显低于2024年的20.1%及更早时期的高速增长,增长动能呈现衰减趋势。

直播业务2025年收入391亿元,同比仅增长5.5%,第四季度甚至出现同比下滑。曾经滋养了无数主播与用户的打赏经济,已步入存量竞争阶段。

电商GMV的增速则从2024年的78%逐年滑落至2025年的15%。一个意味深长的信号是,快手宣布将从2026年起停止单独披露GMV数据。在资本市场的解读中,不披露往往意味着增长故事面临挑战。

这一切,指向一个清晰的结论:快手的主体业务,已然成为一台运营高效、但增长想象力日益受限的“利润机器”。

对于这类公司,资本市场通常给出的是市盈率个位数、市销率仅1.5倍左右的“传统企业”估值逻辑。而可灵AI,恰恰是那个需要更高估值倍数来支撑其未来潜力的“新物种”。

2%的体量 vs 1300亿估值:估值体系切换

推动可灵分拆,最直接的商业驱动力无疑是估值套利与价值重估。

2026年以来,智谱AI、MiniMax等头部大模型公司在港股上市后表现强势,市值纷纷突破2000亿港元。反观快手,虽然同时坐拥短视频与AI视频大模型双赛道布局,整体市值却始终徘徊在2000多亿港元。

问题的关键在于,市场并未用“AI科技公司”的逻辑为快手整体定价,而是沿用“短视频与电商平台”的标尺去衡量其全部资产。其结果,便是可灵AI的创新价值被严重低估。

事实上,资本市场此前对可灵的“定价”确实偏低。据高盛年初测算,快手股价中隐含的可灵估值仅约50亿美元。如今计划独立融资,目标估值一跃升至200亿美元。这不仅仅是数字的膨胀,更是一套估值体系的彻底切换——从“短视频公司的附属业务”,切换到“纯AI赛道的独立玩家”。

从可灵自身的增长轨迹来看,这套新叙事也具备一定支撑。2025年,可灵AI四个季度营收分别为1.5亿元、2.5亿元、3亿元、3.4亿元,全年累计约10.4亿元,大幅超越了年初设定的6000万美元收入目标。

增长势头仍在持续:2025年12月单月收入突破2000万美元,年化收入运行率(ARR)达到2.4亿美元;进入2026年1月,ARR进一步攀升至3亿美元以上;到4月底,这一数字据称已翻倍达到5亿美元。快手CEO程一笑在业绩发布会上更是明确表示:预计2026年可灵收入将实现翻倍增长。

然而,放在年营收千亿的快手大盘里,年收入仅10亿元量级的可灵,占比还不到1%。它就像一只被禁锢在大象体内的蜂鸟,翅膀扇动得再卖力,在庞大身躯的衬托下,其贡献依然显得微不足道。

而这,恰恰解释了分拆的紧迫性。如果可灵继续留在快手体内,资本市场会用整个公司约1.5倍的市销率给它估值。即便可灵明年真能做到13亿美元的年化收入,其估值也可能不到20亿美元。

但作为独立实体,它有望对标同业,拿到40倍甚至更高的市销率。同一块资产,放在不同的估值框架下,价值可能相差数倍。

当然,如果只将这场分拆视为单纯的资本游戏,那就低估了其战略意义。外部竞争压力的加剧,才是迫使快手必须加速将可灵“包装”成独立公司的现实动因。

三巨头混战:AI视频赛道白热化

AI视频生成赛道的竞争,正进入最激烈的阶段。

从用户规模看,即梦AI在2026年第一季度的月活已达到1352.5万,实现了对可灵的超越。

字节跳动的Seedance2.0更是创造了现象级的传播案例。一个贵州酱板鸭品牌团队利用Seedance生成AI短片,仅耗时5小时、花费40元成本,便引爆全网,播放量突破50亿次。连马斯克都在X上转发相关视频并感叹:“AI视频技术的发展速度超乎想象。”

技术指标的竞争同样胶着。根据ArtificialAnalysis最新榜单,在无音频文生视频排行榜上,可灵Kling3.0位列第三,排在前两位的分别是阿里的HappyHorse1.0和字节的Seedance2.0。

更棘手的是核心人才的流向。可灵的底层架构和早期研发由原技术负责人张迪主导搭建。2025年8月他卸任可灵相关职务,短暂休整后于11月正式回归阿里,出任淘天集团未来生活实验室负责人。

紧接着,2026年4月,阿里正式推出HappyHorse,并在多项核心评测中同时超越Seedance2.0和可灵。这种前技术主帅带队“围剿”前东家的戏码,在AI领域无疑加剧了竞争烈度。

它揭示了一个更深层的风险:技术核心人才的流失,其负面影响可能在短期内被商业化业绩所掩盖,但对长期技术护城河的侵蚀却是缓慢而致命的。

而竞争的核心变量,最终指向算力资源的供给。2026年,字节跳动计划的资本支出高达2000亿元,是快手同期计划的近8倍。

当竞争对手可以“不计成本”地投入算力军备竞赛时,快手仅凭传统的集团现金流去硬扛这场AI烧钱战,显得异常吃力。分拆独立融资,某种程度上就是在为可灵构建一个更充足、更灵活的“弹药库”。

200亿美元市值,逻辑何在?

那么,核心问题来了:可灵AI到底值不值200亿美元?这取决于你采用何种估值视角。

如果仅看当前的财务数据,这个估值确实显得高昂。按200亿美元估值对应当前约5亿美元的年化收入,市销率高达40倍。

况且,可灵目前尚未实现独立盈利。尽管其C端订阅模式已能产生正向现金流,但大规模的算力投入和研发支出仍在持续推高成本。按2026年快手集团预计260亿元的资本支出计算,仅固定资产折旧一项,按五年摊销,每年就要吞噬约52亿元的利润。

实际上,200亿美元的估值,是对其未来增长潜力的提前折现。资本市场押注的是两件事。

第一,是AI视频赛道本身的爆发性增长潜力。2025年,国内AI漫剧市场规模已达168亿元,预计2026年将突破240亿元。

与此同时,Sora的关停释放出巨大的市场空间,可灵已成为全球用户迁移的主要替代方案之一,在海外艺术与设计类应用下载榜中多次登顶,显示出强大的出海潜力。

第二,是快手基本面的“倒逼逻辑”。截至2025年底,可灵AI累计生成视频突破6亿条,服务企业客户超过3万家。约70%的收入来自海外用户的订阅和API服务,这形成了一条相对独立于快手主站的国际化增长曲线。

如果可灵明年真能实现13亿美元的年化收入,并继续保持高增长态势,那么从远期视角来看,40倍的市销率未必是泡沫,而更可能是市场对AI视频赛道确定性和领先者地位的溢价认可。

深度点评:分拆背后的机遇与挑战

可灵的分拆,本质上是一个关于“更换估值标尺”的故事。同一块资产,在“老铁经济”的旧叙事里只能被低估;一旦放入AI科技叙事的新坐标系,资本市场给出的定价逻辑便截然不同——市场看重的将不再是过去的利润,而是未来的可能性与市场空间。

然而,硬币的另一面同样不容忽视。分拆独立之后,可灵将失去母公司庞大流量生态与数据资源的天然滋养。

字节的Seedance背后,是整个抖音体系的完整商业闭环:从模型训练到产品落地、从应用场景到生态协同、从免费流量到付费转化,每一步都紧密衔接着字节的庞大商业矩阵。

可灵一旦从快手生态中切割出来,在技术迭代速度、数据反馈效率和商业化协同上,能否保持此前的节奏与优势,是一个巨大的问号。

更值得深思的,是AI创新业务与传统主业之间的战略协同关系。AI视频的本质是内容生产和创意工具,而快手的根基始终是内容消费和社交互动。两者的底层商业基因与运营逻辑存在差异。

如果独立的AI叙事彻底压过了主业叙事,快手将面临一个更本质的战略拷问:独立的AI创业公司固然可以长大,但它还能在多大程度上反哺和赋能母公司的主营业务?

程一笑在2025年财报会上给出了一个积极信号:生成式推荐大模型与智能出价模型于2025年第四季度,推动国内线上营销服务收入提升了约5%。这个数字虽不算巨大,但它指明了一个清晰方向——AI对主业的赋能效应,正在从“概念”逐步变为“实绩”。

因此,快手和可灵面临的真正考验,并不在拆分协议签署的那一刻,而在拆分之后漫长的市场竞逐中:到底是一个AI新贵独立闯出一片天空,还是离开了大树的荫蔽与支撑,连枝叶都无法充分舒展。

这才是这个资本与战略故事最值得关注的后续篇章。

声明:本文仅为财经热点与行业趋势分析,观点仅供参考,不构成任何投资或消费建议。