市场“开门冷”:扫地机器人一季度销量下滑近两成

先来看一组核心数据。根据洛图科技最新发布的《中国扫地机器人零售市场月度追踪》报告,2026年第一季度,中国扫地机器人线上全渠道销量为94.0万台,同比下滑了19.9%;销售额为31.3亿元,同比下降9.9%。这份成绩单,用报告中的话来说,市场呈现“开门冷”的态势。

那么,为何会出现这种降温?其实原因可以从两方面看。一方面,去年同期的“国补”政策变化,客观上拉高了对比基数,并且在一定程度上透支了部分需求。另一方面,更关键的原因在于市场结构本身:在一二级城市,产品的渗透率已经达到了一个阶段性的平衡点,增长自然放缓;而庞大的下沉市场,其消费潜力尚未被有效激发。这样一来,存量用户的换新动力和全新的增量来源双双缺失,市场整体承压也就不难理解了。

头部格局稳固,技术竞争成关键

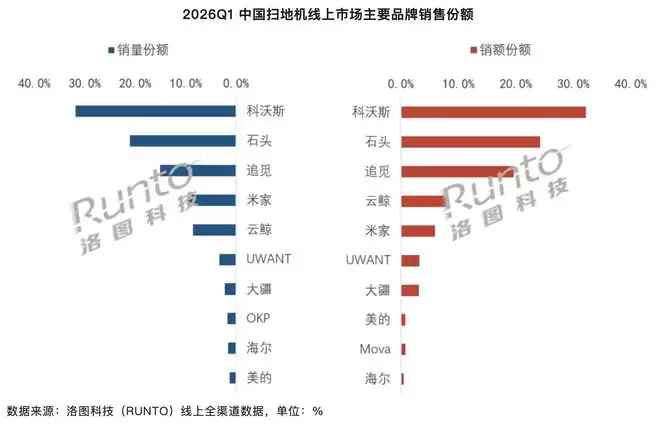

尽管大盘遇冷,但头部品牌的竞争格局依然稳固。2026年第一季度,科沃斯、石头、追觅、米家、云鲸这五个品牌占据了销量榜前五,合计拿下了86.1%的市场份额,不过同比微降了0.8个百分点。

其中,科沃斯在销量和销售额两个维度上继续领跑线上市场,份额均超过了30%。它的护城河在哪里?答案是高端市场。凭借其滚筒活水洗地等核心技术,科沃斯在4000元以上的价格段建立了显著的竞争优势。

石头则以21.0%的销量份额位居第二。第一季度,其P20系列一款产品就贡献了品牌内部超过70%的销量,并成功助推石头在3500元以上价位段实现了销量和销售额的双料第一。这充分说明,一款成功的爆款机型,足以撑起一个品牌的半壁江山。

位列第三的追觅,销量份额为15.1%。其主打产品X50系列,通过仿生双机械足和自升降激光雷达这些创新技术,有效扩大了清洁覆盖范围。值得注意的是,追觅并未止步于扫地机,而是积极拓展空气净化器、泳池清洁机等品类,意图构建一个更完整的智能清洁生态。这种多品类布局,或许将成为未来品牌增长的新引擎。

中腰部品牌强势突围,市场暗流涌动

话说回来,头部阵营固若金汤,并不意味着后来者没有机会。洛图科技指出,中腰部品牌正在强势突围。例如,UWANT和大疆的销量份额同比均实现了超过2个百分点的增长。这释放出一个明确信号:在技术迭代和细分需求挖掘上,市场依然存在变数。对于消费者而言,更激烈的竞争往往意味着更优的产品和更具诚意的价格,这未尝不是一件好事。

总而言之,一季度的“冷”是多重因素叠加的结果,它更像是一次市场的主动调整与蓄力。当流量红利见顶,真正的较量将回归到产品创新、技术沉淀与生态构建上来。接下来的看点,或许就在于谁能率先撬动那片广阔的下沉市场,以及谁能用下一代技术重新点燃用户的换新欲望。