在智能制造的浪潮中,机器人产业正迎来前所未有的发展机遇,而视觉感知技术作为机器人的“眼睛”,成为推动行业变革的核心力量。近日,以视觉感知技术为核心的智能机器人企业乐动机器人正式启动港股招股,这家在细分领域深耕多年的“独角兽”终于揭开神秘面纱,向资本市场展示其独特的成长路径与商业价值。

时间回到2017年,乐动机器人于深圳创立。它并非从零开始,而是手握“硬件+算法”的全栈技术能力入场,构建了一套覆盖视觉感知与整机制造的双重业务体系。简单来说,它的生意分为两大块:一是为机器人同行们提供“眼睛”与“大脑”,包括激光雷达、摄像头等传感器及配套的算法软件;二是基于自有技术,直接下场打造智能整机产品,比如面向家庭场景的自动割草机器人。这种“零部件+整机”的协同打法,在竞争白热化的机器人市场中,硬是开辟出了一条差异化的赛道。

市场地位:隐形冠军的硬实力

别看乐动机器人名气或许不如一些消费级品牌响亮,但在专业领域,它已是实打实的“隐形冠军”。根据行业机构数据,以2024年收入计算,该公司在全球视觉感知智能机器人领域的市场份额约为1.6%。这个数字背后,藏着更关键的信息:在DTOF激光雷达这一核心部件的出货量上,它稳居全球第一,累计赋能超过600万台机器人设备。更值得玩味的是它的客户阵容——全球前十大家用服务机器人企业,有七家是它的客户;前五大商用服务机器人企业,则全部采用了它的技术方案。能如此深度绑定行业头部玩家,本身就是技术实力最有力的背书。

财务透视:高增长与盈利改善的轨迹

财务数据最能直观反映一家企业的爆发力。从2024年到2025年,乐动机器人的营收从2.77亿元猛增至7.48亿元,年复合增长率高达64.4%。当然,高速成长往往伴随着投入期的阵痛,公司目前仍处于亏损状态。但仔细看,经调整后的净亏损已从2024年的5648.3万元显著收窄至2025年的2608.9万元,这说明主营业务本身的盈利能力正在快速改善。

其中,毛利率的变化是个关键信号。通过持续优化产品结构,高附加值的整机业务占比从近乎为零快速提升至18%,从而推动了整体毛利率的稳步上行。与此同时,规模效应开始显现,使得公司在原材料采购上获得了更强的议价权,成本控制能力同步增强。这一系列数据勾勒出的,是一条清晰的、向盈亏平衡点迈进的增长曲线。

成长逻辑:技术驱动与“中国优势”的双轮

乐动机器人的成长故事,本质上是一部技术驱动的产业升级史。公司拥有超过600项专利,其中发明专利占比过半,构建了覆盖感知、决策、执行的全链条技术壁垒。但它的护城河不止于此,其独特的“中国优势”同样不容忽视。

依托粤港澳大湾区成熟且高效的机器人产业链,乐动能够将产品从研发到量产的周期压缩30%以上。这种效率优势,在全球化的市场竞争中堪称“降维打击”。一个典型的例子就是其割草机器人业务:从2024年方才起步,到2025年已贡献1.37亿元收入,这种闪电般的推进速度,正是“前沿技术”与“超级供应链”双轮驱动的完美体现。

赛道比较:差异化价值何在?

将乐动机器人放在更广阔的坐标系中观察,其差异化价值会更加清晰。相较于A股上市的科沃斯、石头科技等已进入成熟期的家电化机器人公司,乐动更聚焦于“AI感知”这一上游核心技术,其营收增速也展现了更强的爆发性。而与港股激光雷达标杆企业速腾聚创相比,乐动向下游延伸的整机业务,又为其打开了更高的利润想象空间和更广阔的市场触点。

放眼未来,全球智能机器人市场预计将从2026年的648亿美元增长至2036年的3000亿美元。在这个宏大叙事下,乐动机器人所处的赛道,正站在“具身智能”从实验室走向大规模量产爆发的临界点上。它的定位,恰好卡在了这个历史性机遇的关键节点。

资本市场:热度背后的理性审视

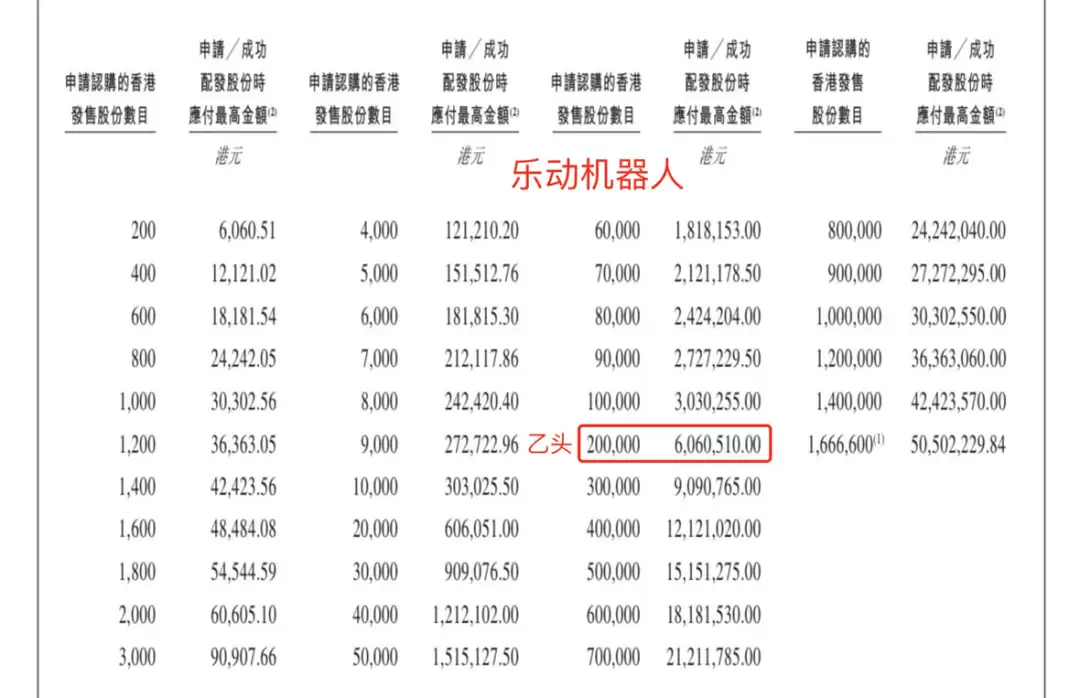

资本市场的嗅觉总是最敏锐的。招股期间,乐动机器人已获得超过416倍的孖展认购,市场预计其最终超额认购倍数可能突破5000倍。有测算显示,若申购人数达到20万,一手中签率很可能低于1%,乙组投资者甚至需要动用“顶头槌”资金才能确保中签。这种近乎狂热的热度背后,其实是投资者对其“技术壁垒+成长速度+中国优势”这一独特组合的集体认可。

当然,任何打新都伴随着风险,高增长往往也意味着高波动。但不可否认,乐动机器人为关注科技赛道的投资者,提供了一个兼具产业逻辑合理性与业绩爆发潜力的新选项。它的上市,不仅是一家企业的里程碑,或许也是观察中国智能机器人产业进阶的一个重要窗口。