长城汽车4月销量解析:增长背后的结构性分化

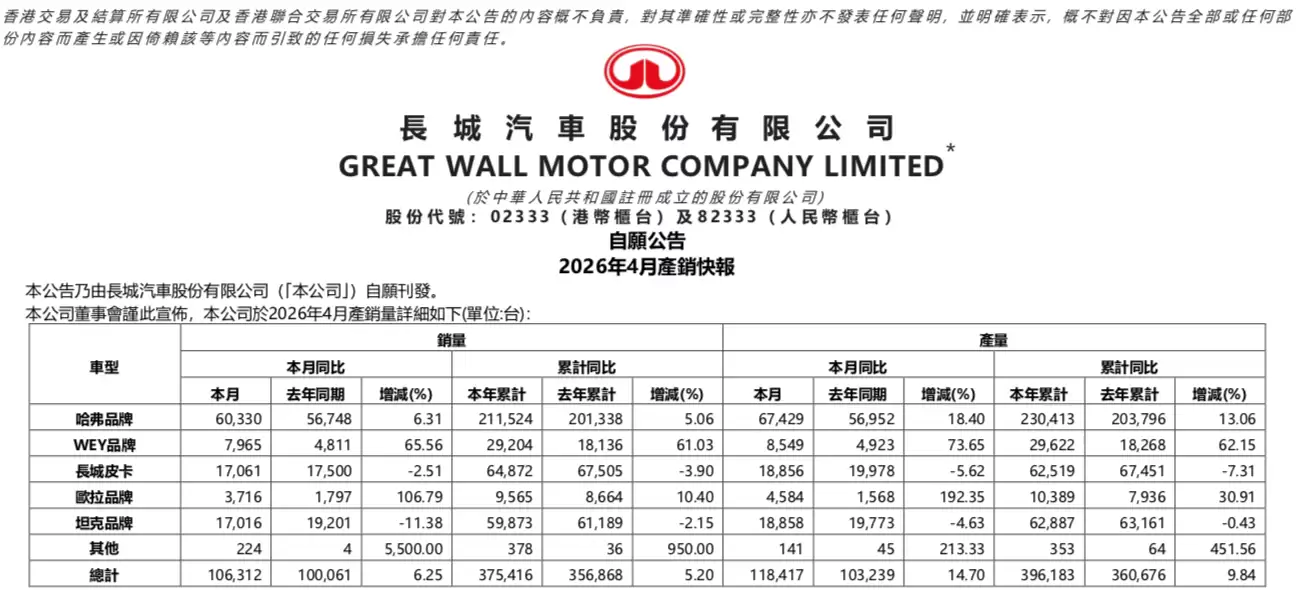

长城汽车最新发布的产销数据,为市场观察其发展态势提供了一个清晰的切面。2026年4月,集团实现销量106,312辆,同比增长6.25%;1至4月累计销量达到375,416辆,同比增长5.20%。数字本身固然亮眼,但深入剖析其内部构成,一幅更具故事性的图景便浮现出来——增长之下,各品牌板块正经历着显著的结构性分化。

基本盘与增长极:哈弗的压舱石作用与高端品牌的突围

从品牌布局看,哈弗品牌依然是无可争议的核心支柱。4月份,哈弗贡献了60,330辆的销量,同比增长6.31%,占集团总销量的比重高达56.75%;前四个月累计销量211,524辆,同比增长5.06%。这一表现无疑印证了其作为集团“销量压舱石”的战略价值。然而,硬币的另一面是,对单一品牌的过度依赖风险也随之凸显,如何平衡稳固基本盘与培育新增长点,成为一道长期考题。

相比之下,高端化领域的表现则更具活力。魏牌与欧拉品牌展现出强劲的增长势头。魏牌4月销量达7,965辆,同比激增65.56%;前四个月累计销量29,204辆,同比增长61.03%。欧拉品牌同样表现不俗,4月销量3,716辆,同比增幅高达106.79%;1-4月累计销量9,565辆,同比增长10.40%。必须指出的是,尽管增速惊人,这两个品牌当前的销量基数仍然偏小,尚未形成足以影响市场格局的规模效应。行业共识是,魏牌需要依靠蓝山、高山等旗舰车型持续冲击高端市场认知,而欧拉则需借助燃油版与混动版车型的推出,有效拓宽其用户基本盘。

传统优势阵地承压:坦克与皮卡的增长挑战

值得警惕的信号来自坦克与皮卡这两大战略板块。数据显示,坦克品牌4月销量17,016辆,同比增长11.38%,但若将时间线拉长,其1-4月累计销量59,873辆,实则同比下降了2.15%。长城皮卡的情况类似,4月销量17,061辆,同比微降2.51%;1-4月累计销量64,872辆,同比下降3.90%。

要知道,坦克和皮卡分别代表着长城在硬派越野和实用工具车市场的传统优势。它们的承压态势,恰恰反映了市场竞争格局的深刻变迁。尤其是坦克品牌所在的硬派越野市场,随着方程豹、捷途等新势力的强势入局,早已从一片蓝海转变为竞争激烈的红海。全新坦克700的上市,固然有助于巩固品牌的高端形象,但要稳住市场份额,显然还需要更多能够走量的主流车型来提供支撑。

目标进度与未来焦点:海外亮眼与国内攻坚

将视线投向年度目标,长城汽车为2026年设定了不低于180万辆的销量目标,其中国内市场120万辆、海外市场60万辆。截至4月底,集团累计完成全年目标的20.86%。一个关键的分野在于:海外市场完成进度高达30.10%,表现显著优于国内市场。

这充分说明,长城的全球化战略已经取得了实质性突破,海外市场正成为稳健的增长引擎。然而,最终能否达成全年目标,国内市场的复苏进度依然是决定性因素。当前国内市场所面临的结构性挑战,要求长城必须在多线作战中取得平衡:既要巩固哈弗这一基本盘,又要推动魏牌、欧拉实现品牌突围,同时还得守住坦克、皮卡的核心阵地。

说到底,这份销量数据折射出的深层信号在于,长城汽车的竞争焦点,已然从单纯的销量增长数字,转向了对增长质量与结构健康的追求。这场关乎未来的战役,才刚刚进入关键阶段。