4月29日:一场财报的“冰与火之歌”

4月29日这天,科技界的“四大天王”——谷歌、Meta、微软、亚马逊——不约而同地交出了季度成绩单。有趣的是,四份财报均超出了华尔街的普遍预期,但资本市场的反应却截然不同,堪称一场“冰与火之歌”。

2026虚拟币交易平台推荐:

- 欧易(OKX)交易平台(>>>进入官网<<<)(下载OKX的Android安装包)

- 币安(Binance)交易平台(>>>进入官网<<<)(下载币安Android安装包)

其中,Alphabet(谷歌母公司)盘后股价大涨逾7%,俨然成了这场“财报超级碗”的唯一赢家。其谷歌云业务季度营收同比激增63%,达到200亿美元,更惊人的是订单积压规模近乎翻倍,飙升至462亿美元。这为谷歌庞大的资本开支提供了清晰可见的回报路径。首席执行官桑达尔·皮查伊在电话会议上的表态显得底气十足:“我们在AI领域的投资和全栈式布局,正在照亮业务的每一个角落。”

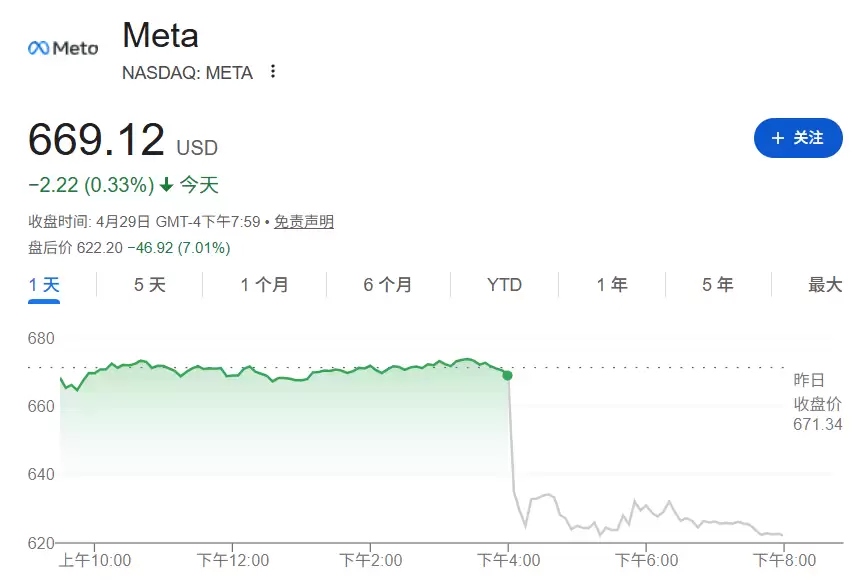

形成鲜明对比的是,Meta盘后跌逾7%,微软和亚马逊也各自下跌约2%。这三家公司面临一个共同的困境:资本支出都在大幅攀升,但其云业务的增速要么不及预期,要么只是勉强达标。市场对于巨额AI投入能否转化为实实在在的回报,疑虑明显加重了。

市场分析指出,这场财报季的核心分歧,其实不在于谁的业绩更漂亮,而在于谁的花钱故事更能让人信服。这恰恰折射出当前市场对科技巨头AI叙事的一次重新审视:有订单支撑的投入获得奖赏,而缺乏明确变&现路径的“烧钱”则遭到惩罚。

谷歌:云业务爆发,AI投资获认可

Alphabet本季度的所有高光,几乎都聚焦在谷歌云身上。

财报数据显示,谷歌云营收同比猛增63%至200亿美元,运营利润率高达33%,远超市场预期。但更关键的数字藏在后面:谷歌云的订单积压规模较上一季度几乎翻了一番,达到462亿美元。这背后,AI需求的爆发和自家张量处理器(TPU)硬件的销售是主要推手。

这个庞大的积压订单数字,成了Alphabet上调资本支出计划最直接的“背书”。公司已将全年资本支出指引从原先的1750亿至1850亿美元,上调至1800亿至1900亿美元,并且暗示2027年的资本支出还将“大幅增加”。

市场对谷歌云的增长故事如此着迷,以至于愿意暂时忽略其上调的资本支出预期。Direxion资本市场主管Jake Behan在报告中点明了关键:“Alphabet的投资获得了回报,因为它背后有高达4600亿美元的订单积压作为支撑。”

首席财务官Anat Ashkenazi在电话会上透露的信息也佐证了这一点:

“我们对AI算力资源的内外部需求,正处在前所未有的水平。”皮查伊则补充了一个更引人遐想的说法:“如果我们能满足所有需求,云业务的收入本可以更高。”

此外,谷歌的传统基本盘——广告业务同样表现稳健。搜索广告营收同比增长19%,达到604亿美元;YouTube广告收入增长11%,接近100亿美元;订阅、平台及设备业务也增长了19%,录得124亿美元。

亚马逊与微软:云业务增速成焦点

与Alphabet的顺风顺水相比,亚马逊和微软的云业务表现虽然绝对数字不差,但未能完全满足市场那份被吊得极高的胃口。

Jefferies分析师Brent Thill在财报后的报告中写道,尽管亚马逊AWS本季度增速加速至28%,但这一结果仍略低于其28%至30%的内部目标。

瑞银分析师Stephen Ju也指出,AWS 28%的增速低于瑞银预期的32%和投资者普遍期待的30%以上,这可能在短期内对股价构成压力。

不过,亚马逊在电子商务和广告业务上的强劲表现,以及对第二季度的乐观展望,为股价提供了一定的缓冲垫。

再看微软,尽管其报告了付费Copilot订阅量环比增加500万的亮眼数据,但Azure智能云39%的营收增长,仅仅是与市场预期持平。

巴克莱分析师Raimo Lenschow的评价颇具代表性:“微软第一季度业绩稳健,但没有重大惊喜。”

他进一步分析指出,Azure稳定的增长(按固定汇率计算为39%),与AWS(28%)和谷歌云(63%)的显著加速相比,可能会引发市场关于云竞争格局的进一步辩论。

此外,微软计划今年投入1900亿美元的资本支出,低于市场预期的380亿美元,这个差距也可能让一些人对其AI增长的势头产生疑问。

Meta:资本支出激增引发担忧

Meta的处境,在这四家中显得尤为特殊和尴尬。

分析普遍认为,尽管其第一季度营收增长33%并超出预期,但这似乎不足以在投资者眼中,为其大幅增加的资本支出提供充分理由。

Meta目前计划在2026年支出1250亿至1450亿美元,高于此前1150亿至1350亿美元的预期。问题在于,与其他三家拥有大规模对外云服务业务的公司不同,Meta的巨额资本支出主要用于支撑自身产品(如社交平台、元宇宙、AI助手)的算力需求,而非直接向外部客户销售AI计算服务。

瑞银分析师Esha Vaish点明了市场的担忧:资本支出指引的上调,以及仅仅符合预期的第二季度营收指引,抵消了第一季度营收和利润超预期带来的利好,从而拖累了股价。未来,投资者将密切关注其产品开发(例如商业聊天机器人、Meta AI)的实际进展和数据反馈,以寻找其大幅增加资本支出预算的更多合理性。