北方华创2026年一季度交出营收破百亿的成绩单,但大幅加码研发投入的战略取舍,使净利润增速明显落后于收入增速,折射出国内半导体设备龙头在扩张市场份额与持续技术投入之间的平衡选择。

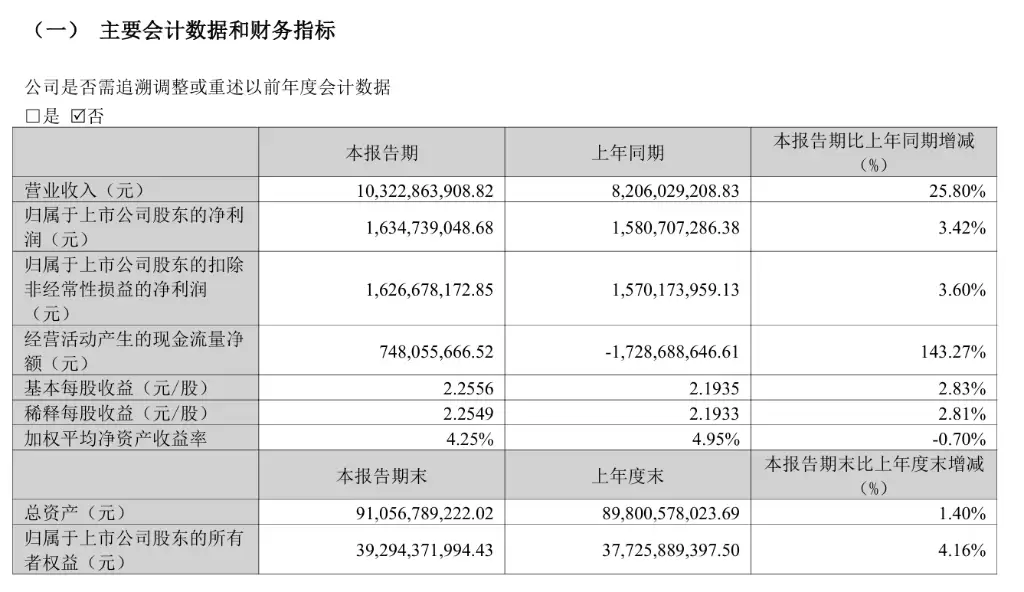

公司4月30日披露的季报,揭开了2026年第一季度的经营画卷:1至3月实现营业收入103.23亿元,同比增长25.80%;归属于上市公司股东的净利润为16.35亿元,同比增长3.42%。一增一缓之间,故事的核心已然浮现。与此同时,一个积极的信号是,经营活动产生的现金流量净额达到了7.48亿元,较上年同期的-17.29亿元大幅改善,同比增长143.27%,现金流的“血液”循环明显顺畅起来。

最安全的虚拟币交易平台推荐:

- OKX(欧易交易所)>>>进入官网<<< >>>官方下载<<<

- Binance(币安交易所)>>>进入官网<<< >>>官方下载<<<

那么,净利润增速为何大幅低于收入增速?关键原因在于研发开支的激增。一季度计入损益的研发费用高达14.02亿元,同比增长36.64%,较上年同期足足增加了3.76亿元。公司在季报中明确表示将持续加大高端半导体设备研发布局,这一战略方向,直接压制了利润端的短期弹性。可以说,这是用今天的利润,为明天的技术壁垒买单。

对于市场而言,营收超百亿无疑验证了国产半导体设备需求的持续旺盛。但利润增速与收入增速之间约22个百分点的缺口,以及研发费用占营收比重的显著提升,将成为投资者衡量公司盈利质量与长期成长路径的核心观察点。这背后,是选择规模还是选择深度的战略命题。

多款设备市占率提升驱动收入跨越百亿门槛

营收25.80%的同比增长从何而来?答案在于公司在集成电路装备领域的多点开花。季报披露,刻蚀、薄膜沉积、热处理、湿法清洗、离子注入、涂胶显影、键合等多款设备的市场占有率在报告期内稳步提升。工艺覆盖度的不断扩展,最终汇成了销售规模的强劲增长。

不过,翻开成本结构,也能看到扩张期的另一面。一季度营业成本为61.14亿元,较上年同期的46.76亿元增长约30.7%,成本增速略快于收入增速,对毛利率形成了一定压力。与此同时,销售费用同比大幅增长约42.7%至4.21亿元,管理费用则同比增逾63%至7.73亿元。这些数据清晰地反映出,公司在业务扩张期的市场开拓、组织运营等投入正全面提速。

研发投入加码压缩利润空间

研发费用的跃升,是理解本季度盈利结构最关键的变量。一季度14.02亿元的研发投入,占同期营收比重约13.6%,较上年同期约12.5%的占比进一步提升。这意味着,公司将收入增长产生的更多资源,毫不犹豫地导入了技术研发的“蓄水池”。

在此影响下,尽管营业收入同比增长逾25%,营业利润却同比微降至17.95亿元,较上年同期的18.05亿元略有收索。利润总额为18.15亿元,与上年同期的18.13亿元基本持平。归母净利润3.42%的增速与营收增速之间形成的显著剪刀差,其根源正在于此。

值得注意的是,扣除非经常性损益后的净利润为16.27亿元,同比增长3.60%,与归母净利润增速接近。这表明公司的盈利质量相对稳健,利润增速放缓主要源于经营层面的主动战略投入,而非业绩的异常波动。这才是关键所在。

经营现金流大幅改善

现金流层面的显著改善,是本季报不容忽视的另一大亮点。经营活动现金净流入7.48亿元,一举扭转了上年同期净流出17.29亿元的局面。公司将此归因于营业收入增加带动销售回款改善——销售商品收到的货款达108.53亿元,较上年同期的74.15亿元增长约46%。回款能力的增强,为持续的研发和扩张提供了坚实的底气。

资产负债表也提供了更多细节。截至3月末,货币资金余额为180.07亿元,较年初小幅增加;期末现金及现金等价物余额为179.43亿元。总资产达910.57亿元,较年初增加1.40%;归属于母公司的所有者权益为392.94亿元,较年初增长4.16%。

在资产结构上,一个数字值得长期关注:开发支出期末余额达74.48亿元,较年初的67.16亿元增加约7.32亿元。这持续积累的技术资产,正是为公司中长期竞争力提供支撑的隐形财富。