机器人经济的真正金矿,或许不在于制造本身

机器人经济的真正金矿藏在哪里?答案可能出乎很多人的意料:它或许不在于制造机器人本身,而在于那庞大机器人存量背后,所催生的维护、服务与金融生态。

大家都在用的虚拟币交易平台推荐:

- OKX(欧易)>>>进入官网<<< >>>官方下载<<<

- Binance(币安)>>>进入官网<<< >>>官方下载<<<

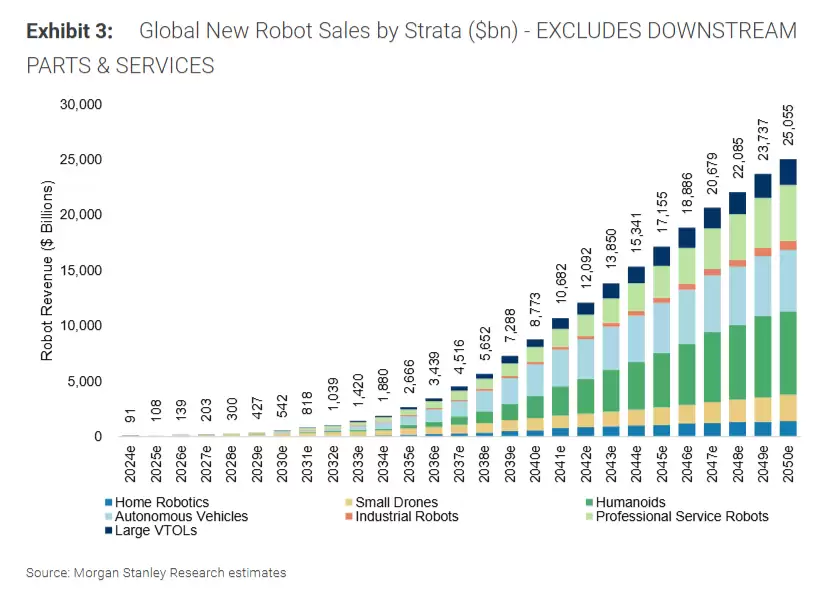

最近,摩根士丹利Adam Jonas团队发布的一份研报,就为我们揭示了这幅更宏大的图景。报告预测,到2050年,全球机器人新销售市场规模将达到惊人的25万亿美元。但请注意,这个数字仅仅反映了新机器人的销售。

如果借鉴一个成熟的商业模式——美国汽车经销商,你会发现事情远不止于此。摩根士丹利认为,一旦将二手机器人、零部件、维修服务、融资及保险等下游市场全部纳入考量,整个机器人经济的总收入规模,完全有可能在原有基础上再扩大2到3倍。

这对投资者意味着什么?意味着如果只把目光盯在机器人整机制造商身上,很可能会错失一个更大、更持续的价值空间。售后服务、零部件替换、预测性维护,乃至为机器人上保险,这些赛道未来的利润潜力,或许远超你的想象。

25万亿美元只是起点

根据摩根士丹利全球机器人模型(GROM)的预测,全球新机器人销售收入将从2024年的数十亿美元量级起步,一路攀升,最终在2050年达到约25万亿美元的规模。

这个市场包罗万象,从走进家庭的服务机器人、小型无人机,到备受瞩目的人形机器人、自动驾驶汽车,再到工厂里的工业机器人、专业服务机器人,乃至大型垂直起降飞行器,都将包含在内。

然而,报告的分析师Adam Jonas指出了一个关键趋势:随着全球机器人存量像滚雪球一样不断积累,未来将有数十亿台处于不同工作状态的自主机器遍布世界各个角落。这其中,必然包含大量会出现故障、受损或性能退化的设备。

那么问题来了:如何让这数十亿台机器持续正常运转?答案就是,这将催生出一个规模极其庞大的商业机会。研报详细列举了与新机销售并行发展的数十种潜在服务类别,几乎覆盖了机器人全生命周期的每一个环节:

硬件层面:传感器遥测与校准、传感器更换、芯片更换、执行器更换、完整关节自由度(DOF)更换、电池更换、硬件升级与定制化

软件与安全层面:软件更新、网络安全、云端网络协调、自主策略验证

能源与基础设施层面:无线能量传输、充电基础设施、物流与基础设施建设

运营与管理层面:预测性维护、培训服务与继续教育、清洁与卫生服务

金融与法律层面:融资与保险、以旧换新、认证二手机器人(CPO)、机器人责任/法律服务、监管合规与安全认证

新兴服务层面:人形机器人服饰/时尚、人机关系与资源管理、安全与应急服务、报废回收与环保服务

可以说,这张清单本身,就已经构成了一幅关于机器人售后服务市场的完整投资地图。

汽车经销商模式揭示利润逻辑

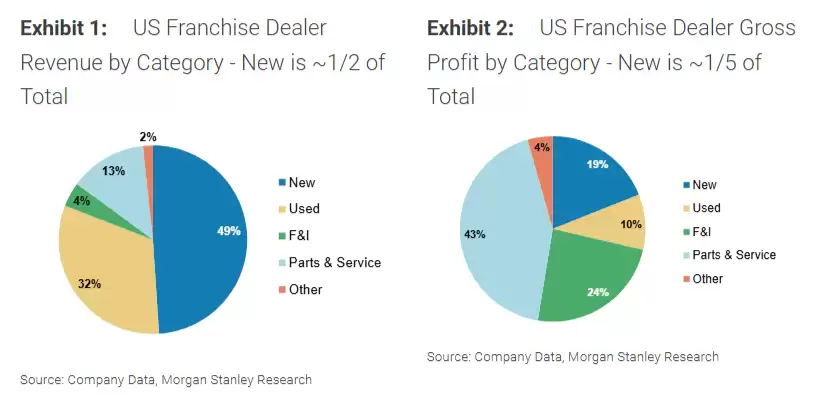

为了量化下游市场的潜在价值,摩根士丹利做了一次精彩的跨界对标——他们拆解了美国六家上市特许汽车经销商的收入结构。

这六家公司分别是:AutoNation、Asbury Automotive、Group 1 Automotive、Lithia Motors、Penske Automotive以及Sonic Automotive。

数据显示,新车销售收入约占这些经销商总收入的50%,看起来是绝对的业务支柱。然而,当我们把目光转向毛利润时,情况就完全不同了:新车销售的毛利润贡献,仅占它们合计总毛利润的20%左右。

这意味着什么?意味着二手车、零部件与服务、融资与保险这些下游环节所产生的利润,加起来竟然是新车销售利润的4倍之多。

具体从毛利润构成来看:零部件与服务占比最高,约32%;融资与保险紧随其后,约占13%;二手车业务贡献约4%;其余业务合计约4%。

结论非常清晰:新车销售贡献了近一半的收入,却只贡献了约五分之一的利润。收入与利润之间存在的巨大“剪刀差”,赤裸裸地揭示了下游服务业务所具有的高附加值属性。

如果把汽车经销商的这套盈利逻辑,平移到机器人行业,会发生什么?摩根士丹利认为,一旦我们综合考量下游及相邻业务,机器人经济的总收入规模,完全可以在GROM预测的25万亿美元基础上,合理推算出2到3倍的扩张空间。这才是整个产业链价值释放的关键所在。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自 追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【 追风交易台▪年度会员】