一场关于霍尔木兹海峡的重大认知错位

市场与能源业内人士之间,一场关于霍尔木兹海峡的认知错位正在悄然发酵。这可不是简单的看法差异,而是对未来判断的根本性分歧。

最安全的虚拟币交易平台推荐:

- OKX(欧易交易所)>>>进入官网<<< >>>官方下载<<<

- Binance(币安交易所)>>>进入官网<<< >>>官方下载<<<

一边是预测市场Polymarket的乐观情绪:数据显示,市场押注6月底前恢复正常通航的隐含概率高达54%。另一边,达拉斯联储最新能源调查的结果却泼来一盆冷水:受访的石油天然气高管们几乎异口同声,80%的人认为最快也要到8月才能恢复,更有约40%的受访者将时间线推延至2026年11月乃至更久。

瑞银发出警告,这场分歧的影响远不止于短期时间线。业内对未来五年海峡再度中断的警惕性居高不下,冲突结束后运输成本的永久性抬升几乎成为共识,而市场寄望于美国产量填补缺口的逻辑,也被调查数据大幅泼冷。当前的能源定价框架,很可能已在系统性低估结构性风险。

业内高管:8月前恢复正常?不现实

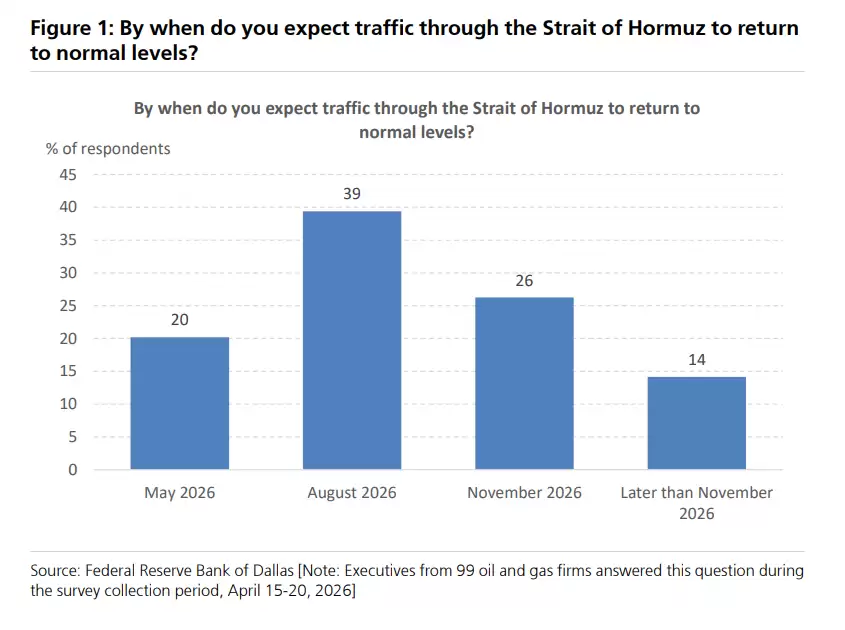

达拉斯联储的调查数据,清晰地勾勒出能源高管们务实甚至保守的时间线判断。具体来看:仅有20%的受访者认为霍尔木兹通航可能在2026年5月恢复正常;39%的人认为要等到8月;26%将时间线延伸至11月;另有14%认为11月之后才能见到正常化。这意味着整整80%的业内人士认为最快也要到8月,而近40%的受访者认为年内彻底解决的概率相当有限。

相比之下,市场的乐观情绪显得格外突出。Polymarket对5月正常化的隐含概率为34%,对6月底的隐含概率更高达54%,均显著高于业内预期。

报告进一步指出,即便在极短期维度上,分歧也显而易见——业内人士给出的5月概率仅为20%,比市场预测低了14个百分点。而在更长期的持续中断风险上,业内基于一线经验的“肥尾”判断,远比市场定价所反映的要厚重得多。

长期警惕:未来五年再度中断的概率,业内看得很高

瑞银的分析认为,此次调查揭示的远不止是短期时间线分歧,更是对地缘整治结构性风险的深层忧虑。

数据显示,48%的受访高管认为,在未来五年内,地缘事件“极有可能”再度中断霍尔木兹通行;而认为这一情景“不太可能”发生的受访者仅占14%。

这个比例意味着什么?意味着即便当前局势最终平息,霍尔木兹海峡作为全球能源大动脉的战略脆弱性,已在业内形成高度共识。对于长期持有中东能源相关资产的投资者而言,在这种背景下,地缘风险溢价的重新定价,或许只是时间问题。

运输成本:冲突结束后也很难回头

投资者需要清醒认识到一点:即便霍尔木兹局势最终稳定,物流成本也很难回到冲突前的水平了。

调查给出了明确预期:79%的受访高管预计,冲突结束后波斯湾出口的运输成本——涵盖保险、运费与过路费——将每桶至少上涨2美元;在这79%中,有43个百分点的受访者预期涨幅将达到每桶4美元或以上。

这一预判的投资含义非常清晰。对于依赖波斯湾原油的炼油商、航运企业及下游消费端而言,成本结构已经从周期性波动转向了趋势性抬升。上游勘探开采企业或许能因价格端受益而具备相对韧性,但对物流成本高度敏感的中下游环节,则将持续面临利润侵蚀的压力。

美国增产:市场不应过度依赖这块“缓冲垫”

面对霍尔木兹潜在的供应中断,部分市场参与者将希望寄托于美国页岩油的快速增产,视其为填补缺口的“缓冲垫”。

但调查数据给出了明确的否定信号:90%的受访高管预计,受此次冲突影响,2026年美国石油产量增幅不会超过每日50万桶,且这一判断在2027年的预期中几乎没有改变。

这无疑表明,若将美国供应侧的弹性视为对冲地缘风险的核心工具,将大概率低估实际的供应缺口。尤其在霍尔木兹持续中断的情景下,全球原油供需平衡表所承受的压力,可能比当前市场定价所反映的更为严峻。

话说回来,对能源市场投资者而言,当前局势下原油价格中枢、航运保险成本及波斯湾相关资产的风险溢价,都存在重新定价的空间。在霍尔木兹局势实质性明朗化之前,保持对地缘尾部风险的充分警惕,或许比紧跟预测市场的短期乐观情绪,是更为稳健的策略。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自 追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【 追风交易台▪年度会员】