4月28日,中电科思仪科技股份有限公司(下称“思仪科技”)将迎来创业板IPO上会,计划公开发行不低于9175.93万股且不超过27527.82万股。

表面上看,思仪科技报告期内业绩增长势头强劲,但深入审视其经营基本面,多重隐患已然浮现。其中,业务独立性、研发效率与募资合理性这三大核心问题,尤为值得市场关注。业务层面,公司与控股股东中国电科体系绑定过深,供销两端关联交易占比偏高,其市场化独立成色与交易公允性难免受到质疑。研发层面,尽管投入规模不小,但研发强度却持续落后于行业平均水平,与之相伴的,是长期大幅跑输同行的毛利率水平。财务层面更显矛盾:公司账上现金充裕、现金流健康、负债率走低,却在IPO募资计划中,为“补充流动资金”一项安排了超过5亿元的资金,其必要性与合理性,确实需要打上一个问号。

独立性存疑

思仪科技主营电子测量仪器的研发、制造与销售,是国内该领域产品门类最全、频谱覆盖最宽的企业,产品涵盖整机、测试系统及整部件等。

翻开公司的财务数据,首先映入眼帘的是一份“不差钱”的报表。2024年至2025年(下称“报告期”),思仪科技营业收入分别为21.53亿元、20.52亿元和23.98亿元;净利润则从1.90亿元一路攀升至4.38亿元,年均复合增长率高达51.92%,增长动能看似十分充足。

然而,亮眼业绩的背后,客户集中度偏高的问题不容忽视。报告期内,公司前五大客户贡献的销售收入占比始终超过40%,这意味着公司近半收入依赖于少数几个大客户。

问题关键在于,这“少数几个”中,控股股东中国电科下属单位的身影尤为突出,长期稳居公司第一大客户位置。报告期内,思仪科技对中电科体系的销售收入占当期营收比例分别为20.57%、26.77%和24.93%,关联销售占比不低。

不仅如此,采购端同样深度依赖这一关联体系。报告期内,公司向中电科下属单位的采购金额占当期采购总额的比重也达到了11.37%、13.70%和13.45%。供销两端均显示出对控股股东体系的高度依赖,后者在公司经营中拥有极高的话语权。

追溯其股权脉络,思仪科技本就由中国电科全资设立而来。截至目前,中国电科仍直接持有公司50.54%的股份,为控股股东及实际控制人。这就形成了一个值得玩味的局面:公司的第一大客户和核心供应商,实质上都是“自己人”。在这种深度绑定的关联交易模式下,其业务独立性、市场化经营能力以及交易定价的公允性,自然成为监管与市场关注的焦点。持续经营的独立性风险,已然凸显。

低研发、低毛利

从投入结构看,思仪科技对研发的重视似乎不言而喻。报告期内,公司研发费用合计高达12.86亿元,是同期销售费用总额的3.25倍。人员配置上,截至2025年末,公司超过54%的员工为研发人员,技术团队规模可观。

但高投入是否就等于高强度?对比行业数据,答案是否定的。报告期内,思仪科技的研发费用率分别为17.40%、22.35%和18.88%,而同期同行可比公司的均值则达到了20.50%、26.51%和24.59%。公司的研发投入强度,各期均明显落后于行业平均水平。

研发强度不足的直接影响,或许体现在了盈利能力的核心指标——毛利率上。报告期内,思仪科技的综合毛利率长期大幅落后于同行,即便后期有所追赶,到2025年仍较行业均值低了超过11个百分点。这不禁让人疑问,庞大的研发团队与资金投入,其转化效率究竟如何?

对此,深交所在问询中也已重点关注,要求公司结合产品结构变化,详细分析其毛利率变动原因及长期低于同行的合理性。

账上16亿现金,公司依旧大举募资补流

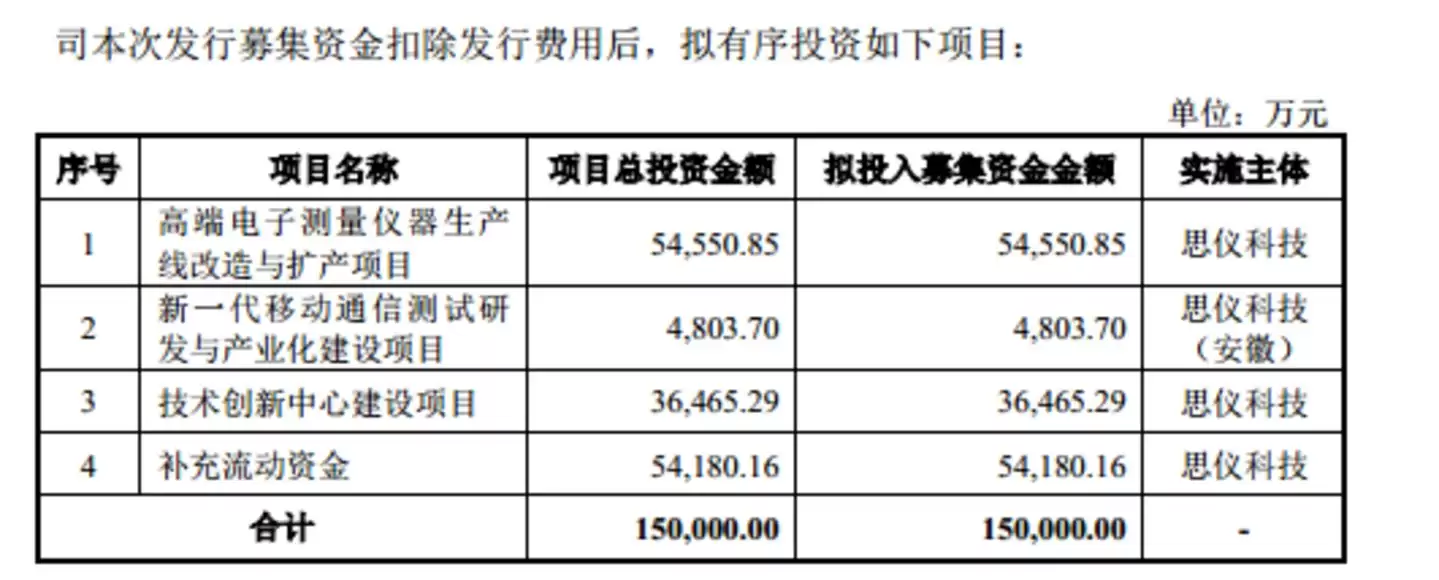

此次IPO,思仪科技计划募集资金15亿元,投向包括生产线改造、研发产业化、创新中心建设以及补充流动资金四个项目。

其中,“补充流动资金”一项拟投入5.42亿元,占募资总额的比例高达36.13%。这一大额补流安排,与其自身的财务状况对照来看,显得颇为突兀。

先看家底:截至2025年末,公司货币资金余额高达16.52亿元,占总资产比例近40%。报告期内,公司账面现金始终充裕,且没有任何短期借款,资金链堪称安全。

再看造血能力:报告期内,公司经营活动产生的现金流量净额持续为正且逐年大幅增长,三年累计净流入超过8.5亿元,自我造血能力强劲。

最后看偿债压力:公司的流动比率、速动比率逐年提升,资产负债率则从45.37%稳步下降至38.53%,短期偿债能力与长期财务结构均在持续优化。

综合来看,思仪科技业绩增长、现金充沛、负债走低,账上躺着超过16亿元的现金。在这种情况下,仍要通过IPO募集超过5亿元用于补充流动资金,其紧迫性与必要性究竟何在?这是否存在过度融资的嫌疑,无疑是摆在公司和投资者面前一个必须回答的问题。

(文 | 公司观察,作者 | 邓皓天,编辑 | 曹晟源)