当传统DRAM的利润率开始碾压AI明星产品HBM

你猜怎么着?存储芯片行业的资本风向,正在发生一个微妙却关键的转变。当传统DRAM的盈利能力开始超越炙手可热的AI芯片HBM,巨头们的钱袋子,自然也就有了新的打算。

免费的交易所推荐:

根据美银美林4月24日发布的全球存储技术周报,一个清晰的信号在一季度财报季后浮现:主要存储芯片制造商对于扩产HBM的热情,明显降温了。更值得玩味的是,部分原本划拨给HBM的资本开支预算,已经被悄悄转移到了传统DRAM乃至NAND领域。

与此同时,芯片厂商们对于签署长期协议(LTA)的兴趣也在减退。道理其实很简单:在合同价格每个季度都持续看涨的背景下,现在锁定长期价格,无异于主动放弃了未来可能更高的收益。这意味着,下半年业绩增长的引擎,恐怕要更多依赖传统存储产品,而非万众瞩目的HBM4了。

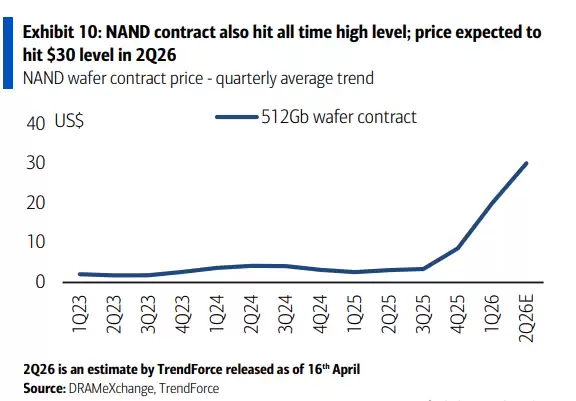

这一系列动作对市场意味着什么?核心逻辑正在切换——从追逐“AI溢价”的故事,回归到“传统供给短缺”的现实。数据显示,DRAM合同价格在2026年二季度已经创下历史新高,16Gb DDR5的合同价预计环比还要再涨超过20%;NAND合同价同样处于历史高位,预计二季度将升至30美元左右。当传统存储展现出如此强悍的赚钱能力,巨头们重新权衡产能分配,也就成了必然的选择。

HBM扩产热情降温:三大原因驱动资本支出转向

那么,究竟是什么原因,让芯片巨头们对HBM扩产的态度转向保守?美银美林的分析指出了背后的三重逻辑。

首先,也是最直接的原因,传统DRAM(尤其是LPDDR5)的盈利能力已经显著优于HBM。在当下的价格体系里,把资本投向传统DRAM,获得的利润率回报和资本效率显然更具吸引力。其次,HBM4的订单增速出现了边际放缓,需求端的动能似乎没有之前预想的那么强劲。再者,基于NAND的KV缓存内存在AI推理场景中的应用正在快速崛起,这部分替代了对HBM的需求。

这几个因素叠加在一起,结果就是:原本计划用于HBM扩产的钱,被重新分配到了传统DRAM和NAND的产能上。可以预见,下半年业绩增长的驱动力,将从HBM4逐渐转向这些更“传统”的产品。

长协意愿下降:涨价周期中锁价得不偿失

除了扩产策略的调整,芯片厂商在商业策略上也出现了明显转变——他们对长期协议(LTA)的兴趣大不如前。

随着越来越多的客户愿意按季度支付更高的DRAM和NAND合同价,厂商们签署长期协议的动力自然就减弱了。他们的顾虑主要集中在两点:一是如果存储芯片的供给短缺一直延续到2027甚至2028年,那么现在签LTA就等于提前锁死了未来价格上涨带来的利润空间,这显然不划算;二是万一市场未来进入下行周期,长期合同反而存在被客户违约的风险。

因此,报告预计,从2026年下半年到2027年上半年,传统存储的销售仍将以季度价格谈判为主,新签的长期协议增量将会非常有限。

价格走势:传统DRAM创25年新高,DDR4现分化

眼下,存储芯片价格整体处于历史罕见的高位,但内部结构已经开始出现分化。

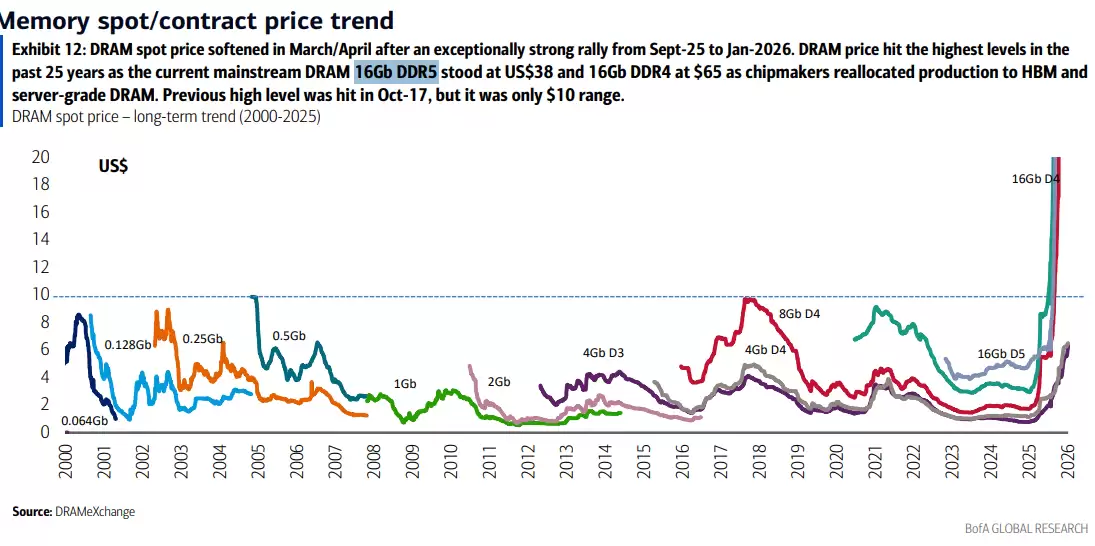

根据DRAMeXchange的数据,16Gb DDR5的现货价大约在38.5美元,而16Gb DDR4的现货价则高达63.9美元,两者都处于过去25年来的最高水平。合同价方面,DRAM合同价在2026年4月创下历史新高,达到35至40美元的区间;16Gb DDR5的合同价预计4月份环比涨幅超过20%,而在此前的第四季度和第一季度,已经分别暴涨了约200%和80%。

不过,市场也出现了微妙变化。DDR4的现货价格在本周出现了明显回调,16Gb DDR4周跌幅达到5%至8%。原因在于,其现货价比DDR5高出50%以上,需求端已经出现了替代效应。相比之下,DDR5的现货价格则保持稳定。这种DDR5跑赢DDR4的趋势,很可能延续到6月份。另一个佐证是韩国4月前20天的半导体出口数据,同比增长高达182%,主要拉动力就是DDR5、HBM和NAND,而DDR4在总存储出货量中的占比,已经不足1%。

2028年产能扩张预期下调:供给约束支撑长期看涨逻辑

市场之前一直担心,韩国和美国新建的晶圆厂会在2028年带来大规模的DRAM产能冲击,但实际情况可能远没有那么夸张。

报告指出,大多数芯片厂商的预期要保守得多:每座新建晶圆厂在2028年能带来的产能增量,最多也就是每月5到6万片晶圆。尽管新厂的洁净室空间在理论上可以支持每年10万片的产能,但在1d制程节点等高执行风险面前,厂商们更倾向于以审慎的节奏来投入前端制造设备。这意味着,全球DRAM行业的整体晶圆产能增速,可能仅仅是个位数百分比。芯片厂商之所以对长期供给短缺保持乐观,正是基于这种严格的产能扩张约束。

需要警惕的是,TCB(热压键合)设备的需求预计将在2028年显著放量。这些设备主要用于16层及20层HBM4e的封装,以配套英伟达Rubin Ultra及更先进的AI ASIC芯片。

此外,美银在本期报告中也同步上调了对韩国基板和MLCC(多层陶瓷电容)板块的乐观程度。这里的逻辑与DRAM类似:如果传统IT用途的MLCC和基板产能被转用于生产AI服务器所需的部件,由于后者尺寸更大、制造周期更长、规格要求更高,总生产量将会大幅下降,从而形成新的供给收紧局面。