最安全的虚拟币交易平台推荐:

- OKX(欧易交易所)>>>进入官网<<< >>>官方下载<<<

- Binance(币安交易所)>>>进入官网<<< >>>官方下载<<<

最近,HyperLiquid 围绕 USDH 发行权展开的竞标,可以说搅动了整个行业。Circle、Paxos、Frax Finance 等重量级玩家纷纷下场,甚至有巨头直接抛出2000万美元的生态激励作为筹码。这场争夺战,远不止是争夺一个稳定币的铸造权那么简单。它清晰地揭示了一个趋势:DeFi 协议的原生稳定币,正成为兵家必争的战略高地。那么,问题来了:DeFi 原生稳定币的本质究竟是什么?它为何有如此大的吸引力?在发行机制日益成熟的今天,决定其成败的真正关键又在哪里?

来源:Paxos

DeFi 稳定币为什么是香饽饽?

要回答这个问题,首先得看清一个基本现实:当前的稳定币市场,依然是 USDT、USDC 这类中心化机构的天下。它们凭借合规、高流动性和先发优势,牢牢占据着连接加密世界与传统金融的枢纽位置。

然而,另一股追求彻底去中心化、抗审查和透明可信的力量从未停止涌动——这正是 DeFi 协议稳定币的使命所在。对于一个日交易量动辄数十亿美元的去中心化协议来说,拥有自己的稳定币,意义绝非寻常。

它不仅是平台内部的核心计价单位和结算媒介,能大幅降低对外部稳定币的依赖,更重要的是,它能把交易、借贷、清算等环节产生的价值,牢牢沉淀在自己的生态闭环里。以 HyperLiquid 的 USDH 为例,它的目标绝非简单复制一个 USDT,而是要成为驱动整个协议运转的“心脏”——承担保证金、计价工具、流动性中枢等多重角色。

这样一来,谁掌握了 USDH 的发行权,谁就等于在 HyperLiquid 未来的生态版图中,卡住了一个至关重要的位置。这也就解释了,为何像 Paxos 与 PayPal 这样的巨头,愿意拿出高达 2000 万美元的真金白银作为生态激励来参与博弈。

说到底,对于高度依赖流动性的 DeFi 协议而言,稳定币早已超越了“支付工具”的范畴,演变成了驱动整个链上经济循环的“支点”。无论是 DEX、借贷平台、衍生品协议,还是链上支付系统,稳定币都承担着美元化结算层的核心职能。

来源:imToken Web(web.token.im)的 DeFi 协议稳定币

从更广阔的视角看,稳定币已经不再是一种功能单一的资产,而是一个多维度的“资产集合体”。不同的用户群体,基于各自的风险偏好、使用场景和收益需求,会选择截然不同的稳定币产品(延伸阅读:《稳定币世界观:如何构建用户视角下的稳定币分类框架?》)。

在这个框架下,“DeFi 协议稳定币”(如 DAI、GHO、crvUSD、FRAX 等)自成一派,与中心化稳定币形成了鲜明对比。它们强调去中心化治理和协议自主性,依靠智能合约机制与多样化的抵押资产来维持锚定,力求摆脱对单一实体的信任依赖。正因如此,即便市场历经多次震荡,投身于此的新项目依然前赴后继。

从 DAI 开启的「范式之争」

回望 DeFi 原生稳定币的发展史,本质上就是一场围绕应用场景、技术机制与资本效率展开的“范式竞争”。

1.MakerDAO(Sky)的 DAI(USDS)

作为去中心化稳定币的开山鼻祖,MakerDAO 推出的 DAI 首次验证了超额抵押模式的可行性——用户质押 ETH 等数字资产即可铸造 DAI,并且这套体系已经多次经受住了极端行情的考验。

但很多人可能不知道,DAI 也是最早探索 RWA(现实世界资产)的 DeFi 稳定币之一。早在 2022 年,MakerDAO 就启动了将真实资产通证化并用于融资的尝试,旨在为 DAI 寻找更广泛的底层资产支撑和应用空间。

如今,随着 MakerDAO 正式更名为 Sky,并规划推出新一代稳定币 USDS,其目标更加明确:打造一个区别于 DAI 的全新用户群体,进一步打通 DeFi 与链下世界的连接通道,实现从纯加密原生到跨域融合的关键跃迁。

2.Aa ve 的 GHO

有意思的是,原本以借贷业务为核心的 Aa ve,如今却似乎在向 MakerDAO 的路径靠拢,推出了自家的去中心化原生稳定币 GHO——一种与美元挂钩、由抵押品支持的稳定币。

GHO 的运作逻辑与 DAI 颇为相似:用户可以使用 Aa ve V3 中的生息资产 aTokens 作为抵押品进行超额抵押铸造。不同之处在于,这些抵押资产本身就能产生收益,其利息会动态影响整体的铸造成本,具体取决于市场的借贷供需关系。

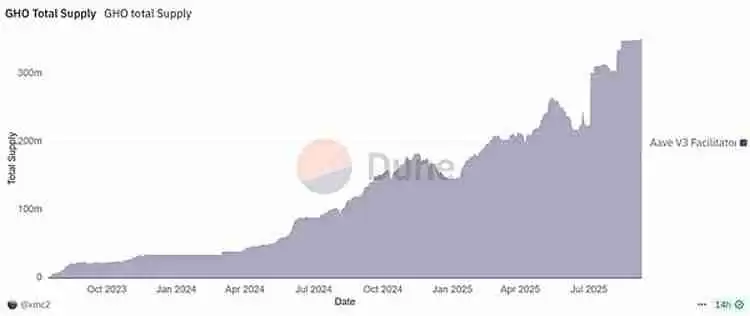

来源:Dune

从发展模式上看,MakerDAO 是通过铸币权来扩张生态边界,而 Aa ve 则是在已有的庞大借贷场景基础上,自然衍生出稳定币功能。两者代表了 DeFi 协议稳定币两种典型的成长路径。

截至目前,GHO 的铸造总量已突破 3.5 亿枚,近两年保持着稳步增长,市场接受度在持续提升。

3.Curve 的 crvUSD

crvUSD 自 2023 年上线以来,已经支持了 sfrxETH、wstETH、WBTC、WETH 和 ETH 等多种主流资产作为抵押品,覆盖了主要的 LSD(流动性质押衍生品)类别。其独特的 LLAMMA 清算模型,也降低了用户的理解门槛和操作复杂度。

截至本文发布时,crvUSD 的铸造量超过 2.3 亿枚。值得注意的是,仅 wstETH 这一项抵押资产就贡献了约一半的铸造量,这充分反映出 crvUSD 在 LSDfi 赛道中深厚的整合能力与领先地位。

4.Frax Finance 的 frxUSD

Frax Finance 的发展轨迹最具戏剧性。在 2022 年算法稳定币的信任危机中,Frax 果断转向完全抵押模式,迅速稳住了市场信心。

更重要的是,过去两年间,Frax 精准地切入了 LSD 赛道,依托其核心产品 frxETH 和积累的治理权力,在 Curve 等平台上构建了极具竞争力的收益率曲线,成功开辟了第二增长曲线。

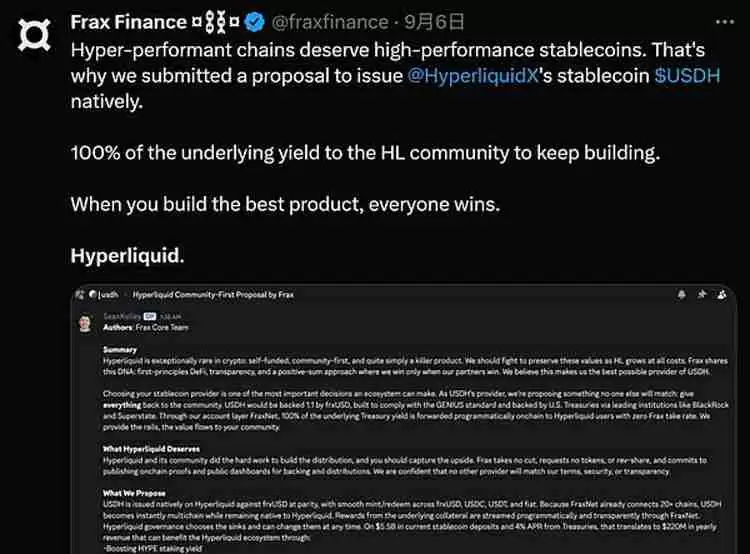

在最新的 USDH 发行权竞标中,Frax 提出了一个“社区优先”的方案,计划将 USDH 与自家的 frxUSD 实现 1:1 锚定,并且 frxUSD 将由贝莱德旗下的 BUIDL 链上国债基金提供全额支持。“所有底层国债收益将通过链上程序自动分配给 Hyperliquid 用户,Frax 不收取任何费用”——这个承诺,无疑具有强大的吸引力。

从「发行」到「交易」,什么才是支点?

回顾上述这些案例,不难发现一个清晰的趋势:稳定币正成为 DeFi 协议从“功能性工具”迈向“完整生态体系”的关键一步。

尽管 DeFi 协议稳定币在 2020-2021 年的热潮退去后曾一度沉寂,但近年来正在悄然复苏。从 MakerDAO、Aa ve、Curve 到今天的 HyperLiquid,竞争的焦点已经发生了根本性的转变。

真正的胜负手,早已不再是“谁能发行稳定币”——因为无论是超额抵押还是足额储备,技术门槛都已大幅降低。现在关键的问题是:“这个稳定币能用来做什么?”、“谁会真正使用它?”、“它在哪里流通最频繁?”

正如 HyperLiquid 在招标文件中强调的:优先服务自身生态、确保合规性,这才是 DeFi 稳定币真正的立足之本。其成败的支点,最终落在以下几个维度:

内生应用场景:这是稳定币的“根据地”。例如 Aa ve 的借贷场景、Curve 的兑换场景、HyperLiquid 的衍生品交易(作为保证金资产)。强大的原生用例能带来最稳定、最忠实的需求基础。

流动性深度:稳定币的生命力在于交易。必须具备充足的流动性池,尤其是与主流资产(如 ETH、WBTC)及其他稳定币(如 USDC、USDT)的交易对。这也是为什么 Curve 至今仍是所有稳定币的必争之地。

可组合性与扩展性:能否被其他 DeFi 协议无缝集成,作为抵押品、借贷标的或收益策略的基础资产,这决定了其网络效应的上限。

收益激励机制:在存量竞争异常激烈的 DeFi 市场,收益率是最直接的吸引力。能够为用户创造持续回报的稳定币,才更容易吸引并留住资金。

总而言之,中心化稳定币目前仍是 DeFi 生态底层流动性的基石。但对于每一个追求长期价值闭环的 DeFi 协议而言,推出原生稳定币已不再仅仅是一个技术选项,而是一场关乎生态护城河的战略布局。

未来的胜出者,必定是那些能提供最强应用场景、最深流动性池以及可持续收益机制的“超级资产”,而不仅仅是一个“数字美元”的符号。

最终,决定 DeFi 稳定币命运的支点,早已从“如何发行”转向了“如何被高频使用”。