26Q2 比特币估值报告:14.3万美元——仍有2倍上行空间

先看几个核心结论:宏观环境的风向没变,但风力确实减弱了;链上数据正从恐慌中修复,进入一个微妙的平衡期;最终,我们维持14.3万美元的12个月目标价,这意味着从当前位置看,上涨空间反而更大了。

最安全的虚拟币交易平台推荐:

- OKX(欧易交易所)>>>进入官网<<< >>>官方下载<<<

- Binance(币安交易所)>>>进入官网<<< >>>官方下载<<<

关键要点

宏观环境依然具有支持性,尽管节奏有所放缓:全球M2货币供应量创下13.44万亿美元的历史新高,比特币ETF资金流也在14个月来首次转为净流入。不过,伊朗冲突引发的石油冲击将3月美国CPI推高至3.3%,这无疑收窄了美联储的降息路径。

比特币链上指标正从低估转向早期均衡:关键链上指标已走出第一季度的恐慌区域。目前价格7.05万美元,较长期持有者的平均入场成本7.8万美元低了约13%。能否突破这个成本线,将是判断短期趋势是否反转的主要信号。

14.3万美元的目标价和2倍上涨空间依然成立:这是基于13.25万美元的中性基准,叠加了基本面-10%和宏观+20%的调整后得出的。

虽然这个目标较第一季度的18.55万美元有所下调,但由于现货价格出现了大幅回调,从当前价位计算的实际上涨空间反而扩大了。

宏观顺风仍在,但动能已放缓

自上一份季度报告发布以来,比特币价格已经回调了大约27%,4月初的均价在7.05万美元附近徘徊。

伊朗冲突确实引入了一个新的变量,但整体宏观环境的底色依然有利。变化的不是方向,而是速度。

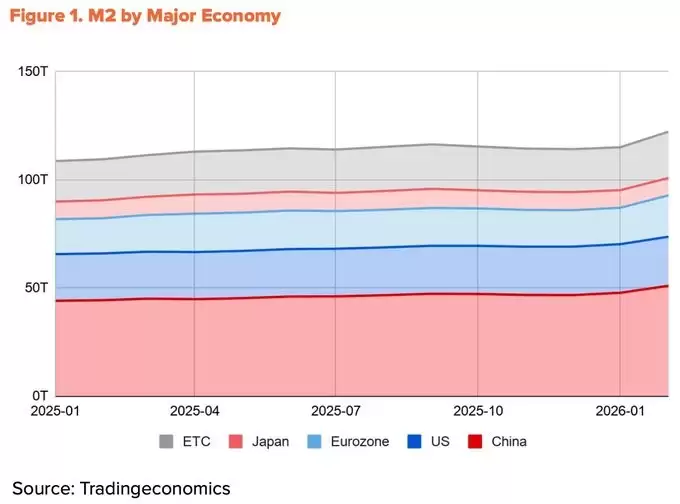

流动性创纪录高位,但未能有效传导至比特币

截至2026年2月,全球M2持续扩张至接近13.44万亿美元的历史高位。然而,比特币同期却较第一季度高点下跌了27%。流动性和价格正在上演一场反向运动。

问题出在流动性的来源上。过去一年,四大经济体(中国、美国、欧元区、日本)的M2增长中,超过60%的贡献来自中国,这得益于中国人民银&行的降准以及在第一季度正式转向宽松立场。

相比之下,美国的贡献仅为10%。关键在于,源自中国的流动性进入比特币市场的渠道非常有限。国内的加密交易限制依然存在,而通过中国香港和新加坡的间接通道主要服务于机构资金。结果是,全球流动性处于历史峰值,但真正能够抵达比特币市场的“活水”份额却在缩小。

伊朗冲突拖慢美联储降息步伐

既然中国来源的流动性传导受阻,美元流动性就成了比特币眼下更主要的驱动因素。但即便是这一部分,也被伊朗冲突打了个“折扣”。

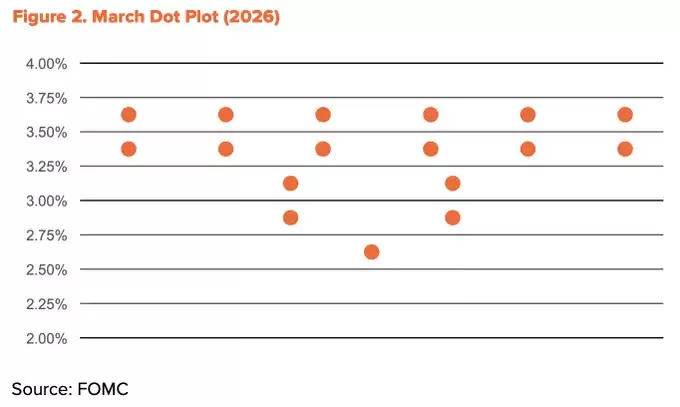

2月28日美以对伊朗发动打击后,霍尔木兹海峡被封锁。布伦特原油在3月中旬飙升至每桶118美元,迪拜原油更是创下每桶166美元的历史新高。这一冲击直接推高了通胀。美国3月CPI从2月的2.4%跃升至3.3%,创下两年新高。美联储的降息空间随之被压缩,3月的点阵图已将2026年的降息预期缩减至仅有一次。

尽管如此,宽松的大方向并未改变。4月中旬,霍尔木兹海峡部分重新开放,油价大幅回落至每桶90美元附近。核心CPI稳定在2.6%,表明冲击尚未全面扩散至整体经济。此外,特朗普总统已于1月底正式提名Kevin Warsh为下一任美联储主席,参议院的确认听证正在进行中。随着鲍威尔任期将于5月15日结束,政策宽松的倾向大概率会延续。降息次数可能减少,但方向保持不变。

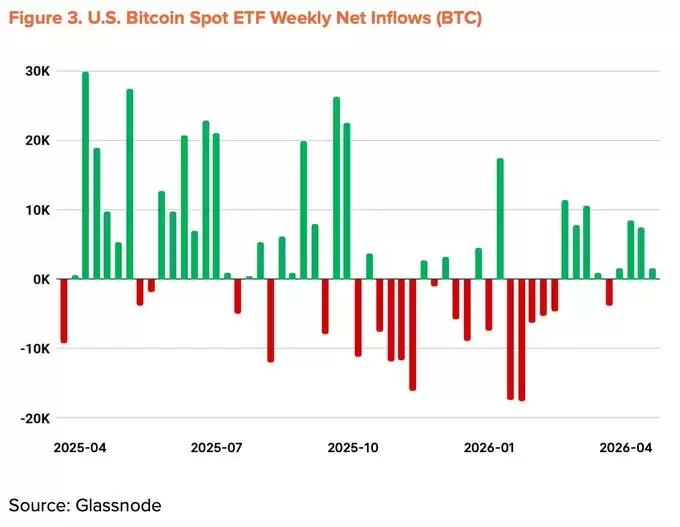

机构资金流开始逆转

推动第一季度下跌的机构流出潮,已经开始出现反转迹象。比特币现货ETF自2025年11月推出以来,录得了最差的月度流出,并连续五个月处于净流出状态。然而,自3月以来,月度净流入已转为正值。截至4月中旬,年内累计资金流也已转为正值,总资产管理规模回升至965亿美元。

企业的囤币行动也在加速。例如,Strategy在4月13-19日这一周内,就斥资25.4亿美元买入了34,164枚比特币,使其总持仓量增至815,061枚BTC。不过,需要警惕的是,参与这一趋势的公司数量并未出现显著增加。

宏观指标下调至 +20%

结构性的顺风依然完好:流动性扩张、政策宽松倾向、机构资金流重回正轨,以及美国CLARITY法案的进展。但近期的逆风——伊朗引发的石油冲击和美联储降息步伐放缓——部分抵消了这些利好。因此,第二季度的宏观指标较第一季度下调5个百分点,调整为+20%。

从低估转向早期均衡

链上指标已经走出了极端的恐慌区域,正在向低估与均衡的边界过渡。MVRV-Z、NUPL和aSOPR等关键指标均已脱离第一季度的恐慌区间,进入早期修复阶段。

虽然不太可能重现恐慌区反弹时的那种暴力拉升,但历史数据显示,从这个区域出发,未来一年的平均回报率始终保持在两位数。此时的风险回报比,仍处于最有利的位置。

一个值得注意的信号是,短期持有者(STH)的平均成本基础正在逐步下降。这表明投机资金正在退出,而新的买家在更低的价位进行积累。这个时间点与ETF净流入重启以及Strategy的大规模买入行为相吻合,支持了机构投资者正在折价区间持续积累、从而拉低平均入场成本的判断。

关键的风险位在5.4万美元,即全网的平均成本基础。如果跌破这个位置,将使整个网络进入未实现亏损状态,这很可能成为极端情景下的市场底部。而最强的阻力位在7.8万美元,这与长期持有者的平均入场成本重合。当前7.05万美元的价格较该阻力位低了约13%,意味着大量近期入场的短期资金处于未实现亏损状态。短期内能否果断突破7.8万美元,值得密切关注。

表面增长,底层停滞

4月上半月,比特币网络的日均交易量达到56.4万笔,同比上涨37.9%。表面数据看似亮眼,但细节却讲述了另一个故事。

同期,活跃地址数降至42.8万个,同比下降13.2%,环比也下降了4.2%。单笔平均转账规模降至1.19 BTC,较上一季度的1.80 BTC下降了34.1%。交易笔数在上升,但参与者和单笔交易的价值都在下降。

这一模式反映的是少数用户在反复进行小额转账,而非网络获得了广泛的经济利用。交易量的增长中,很大一部分可能来自交易所充值等机械性流动,与真实的经济增长无关。

第一季度报告将基本面指标维持在0%,主要是基于对BTCFi(比特币金融)生态扩张的预期。但进入第二季度,这一论点已明显弱化。

根据The Block发布的《2026数字资产展望》,比特币Layer 2的总锁仓价值(TVL)年内已下跌74%,BTCFi的总TVL下降了10%,仅占比特币总供应量的0.46%(约91,332 BTC)。虽然Babylon和Lombard等个别协议有所增长,但整个生态系统已出现收索迹象。

基本面指标下调至 -10%

表面的增长未能转化为真实的网络扩张,支撑BTCFi论点的底层数据已经减弱。第一季度时正负信号相互抵消的平衡已被打破。因此,第二季度的基本面指标从0%下调至-10%。

目标价14.3万美元,仍有2倍上涨空间

采用时间价值模型(TVM)方法,以2026年4月初的平均价格计算,中性基准为13.25万美元。叠加基本面-10%和宏观+20%的调整后,12个月目标价定为14.3万美元。

这个数字虽然较第一季度的18.55万美元目标低了约23%,但实际上涨潜力反而扩大了。以平均价格计算,上行空间从第一季度的+93%扩大至第二季度的+103%。

目标价的下调并不代表悲观。宏观方向和链上结构依然支持中长期牛市逻辑。

未来需要重点关注三个短期观察点:

· 价格能否果断突破全网中期均衡位7.8万美元;

· ETF能否保持持续净流入;

· 地缘整治风险缓解后,美联储政策能否如期转向。

若这三个条件能同时兑现,14.3万美元的目标价依然具备实现的可能性。

原文链接

点击了解律动BlockBeats 在招岗位

欢迎加入律动 BlockBeats 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia