大族激光2026年一季报:主业盈利质量显著改善,资本运作优化财务结构

2025年主流加密货币交易所:

- 欧易OKX >>>进入官网<<< >>>官方下载<<<

- 币安Binance >>>进入官网<<< >>>官方下载<<<

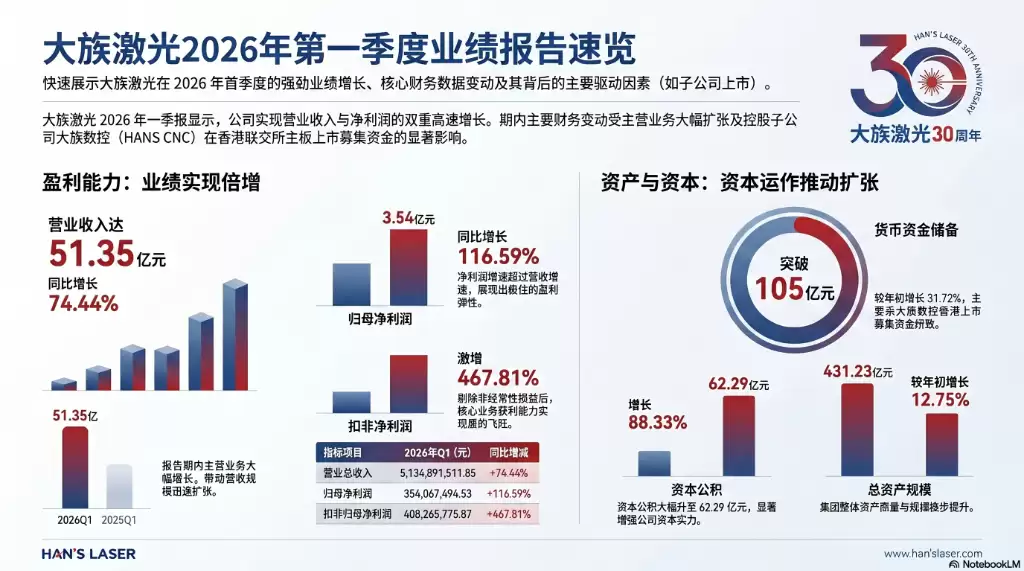

大族激光2026年第一季度交出了一份相当亮眼的成绩单。其主营业务正处于高速扩张期,而控股子公司大族数控成功登陆港交所的资本效应,更是为这份财报添上了浓墨重彩的一笔。两者叠加,共同推动公司的核心财务指标实现了大幅跃升。

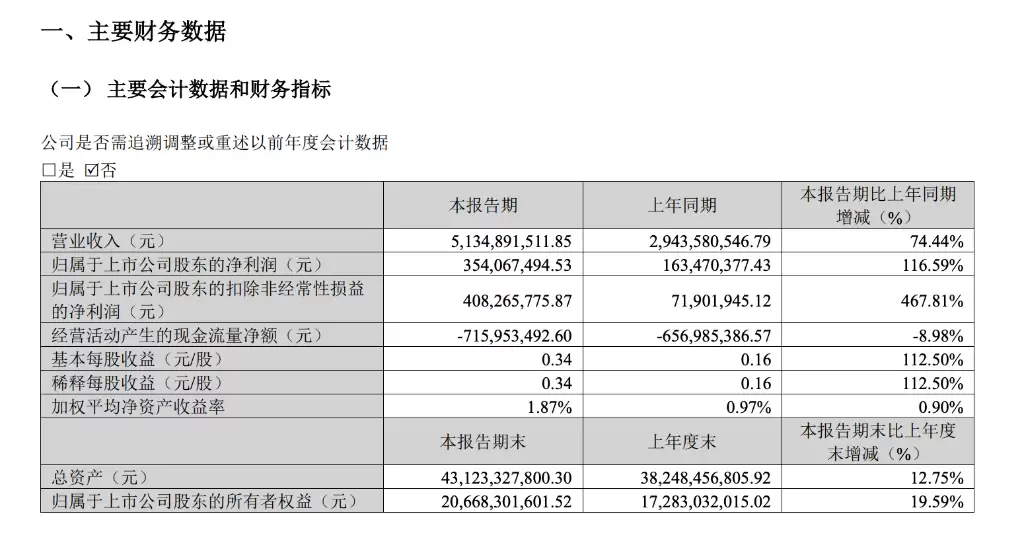

具体来看,一季度公司实现营业收入51.35亿元,同比增幅高达74.44%;归母净利润达到3.54亿元,同比增长116.59%。更值得关注的是扣非净利润的表现,同比大幅增长467.81%,达到4.08亿元。这个数字清晰地表明,公司主业的盈利质量得到了显著改善,增长的内生动力非常强劲。

与此同时,资本市场的运作带来了立竿见影的效果。大族数控于2026年2月6日在港交所主板挂牌,募集资金约48.18亿元。这笔融资直接反映在母公司的资产负债表上,推动了货币资金、少数股东权益及资本公积的大幅扩张。截至报告期末,公司总资产较年初增长12.75%,规模已达431.23亿元。

主营业务全面提速,扣非净利大增467.81%

报告期内,公司营业总收入实现了超过七成的同比增长,而营业成本的增速为69.16%。收入增速快于成本增速,这直接带动了营业利润的飙升,同比增长149.20%至4.63亿元,利润总额也达到了4.66亿元,增幅为149.56%。

从盈利质量的角度深入分析,扣非净利润高达467.81%的同比增幅,远远超过了116.59%的净利润增速。这意味着什么?这意味着公司经营性盈利能力的改善,比报表上的净利润增长所显示的更为突出。基本每股收益从上年同期的0.16元提升至0.34元,加权平均净资产收益率也从0.97%升至1.87%,这些都是盈利能力增强的直接证据。

费用端的情况也值得细看。研发投入持续加码,报告期研发费用达5.08亿元,同比增长23.97%,这为长期竞争力奠定了基础。管理费和销售费分别同比增长43.18%和21.89%,两者的增速均显著低于收入增速,经营杠杆效应已经初步显现。不过,财务费用方面因美元汇率波动影响,由上年同期的净收益2744万元转为净支出4270万元,这是一个需要留意的变化。

此外,公允价值变动损益由上年同期盈利8943万元转为亏损1.00亿元,这主要是受持有的其他非流动金融资产股价波动影响,对当期利润形成了一定拖累。

大族数控上市显著增厚权益,有息负债主动压降

大族数控的上市,对母公司的资产负债表结构产生了深远影响。报告期内,子公司吸收少数股东投资收到的现金高达48.18亿元,这直接带动筹资活动现金净流入39.21亿元,同比大幅增长156.93%。

资金层面的变化最为直观:货币资金较年初增长31.72%,达到105.55亿元;期末现金及现金等价物余额也攀升至100.17亿元。权益端,少数股东权益较年初大幅增长119.91%,至36.13亿元;资本公积较年初增长88.33%,至62.29亿元。最终,公司归母所有者权益较年初增长19.59%,达到206.68亿元,家底更加厚实。

在资产和权益大幅增长的同时,公司在负债端展现了审慎的财务策略。短期借款较年初减少了32.98%,一年内到期的非流动负债减少了24.53%,长期借款也减少了10.73%。主动压降有息负债,使得公司的财务结构趋于更加稳健。

备货采购拖累经营现金流,在手订单支撑高景气

尽管利润表表现优异,但公司的经营活动现金流量净额仍为负值,报告期为-7.16亿元,较上年同期的-6.57亿元有所扩大。这背后的主要原因是什么?答案是业务扩张带来的主动备货。公司解释称,订单增加导致备货采购付现有所上升,这是经营现金流承压的主要原因。

实际上,结合资产负债表的相关项目来看,这恰恰印证了公司业务的高景气度。存货较年初增长23.91%至64.70亿元,应收账款较年初增长8.81%至90.57亿元,而预示未来收入的合同负债则较年初增长了29.28%至14.30亿元。这几个数据共同指向一个结论:公司在手订单充足,业务正处于加速扩张的轨道上。

投资活动方面,现金净流入为8489万元,较上年同期的8.01亿元大幅收窄。这主要是因为现金管理产品到期回收减少,同时报告期内对疆海、蜂巢及Lochpine Green Fund I LP等项目的投资支出有所增加。

此外,公司近期公告拟投资1.5亿美元在东南亚设立海外运营中心。这一举措旨在贴近国际市场,提升海外服务能力与资源配置效率。根据公告,该投资不构成关联交易及重大资产重组,是公司国际化战略布局的又一落子。