硬件市场遭遇“最陡峭跌幅”:一份来自德国零售端的深度数据观察

最近,PC硬件圈里一份来自德国的销售数据,引起了不小的讨论。专注于分析德国零售商Mindfactory销售数据的知名博主TechEpiphany,在4月15日发布了他的追踪报告。报告里的一个核心结论,让不少业内人士都皱起了眉头:2026年的CPU销量,正经历着他追踪十年以来“最陡峭的跌幅”。

这里需要先介绍一下数据背景。TechEpiphany的报告,长期以来都被视为观察欧洲,特别是德国PC硬件市场的一个关键窗口。通过分析Mindfactory的销售数据,我们能清晰地看到CPU、GPU等硬件的消费趋势、品牌偏好,以及AMD、Intel和NVIDIA之间市场份额的微妙变化。

那么,情况到底有多严峻?报告显示,在2026年第13周销量已经探至历史低点之后,接下来的第14、15周,市场并没有出现预期的企稳。相反,跌势进一步加剧,创下了那份十年追踪记录中下滑速度最快的纪录。

(注:查阅原始推文,其中并未提供更具体的量化跌幅百分比。)

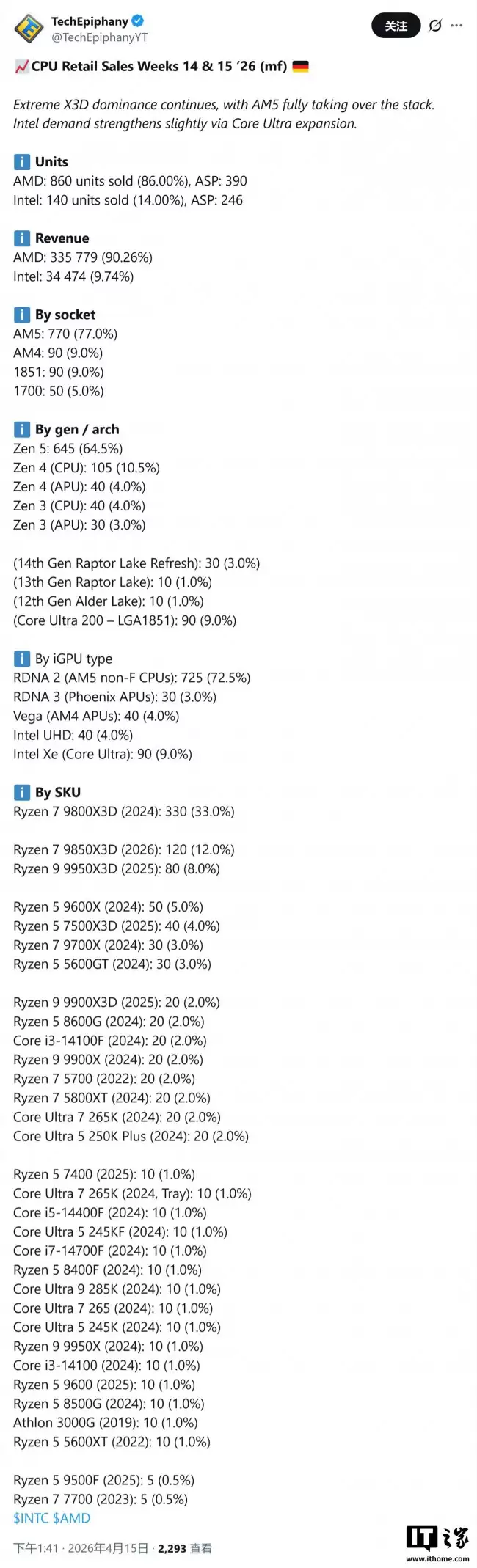

具体到数字上,这两周的市场表现可谓“冰火两重天”。AMD的Ryzen系列CPU总共卖出了860颗,平均售价(ASP)维持在390欧元的高位;而Intel这边,销量仅为140颗,平均售价为246欧元。如果从销售额,也就是真金白银的营收角度来看,差距就更大了:AMD一家就占据了总收入的90.26%,Intel则只分到了9.74%。

再把镜头拉近,看看各家的产品线。AMD方面,基于Zen 5架构的新一代处理器以645颗的销量遥遥领先,Zen 4架构产品则以105颗位列第二。Intel这边,Core Ultra 200系列售出90颗,成为了支撑其销量的绝对主力。

当然,市场格局也并非铁板一块。报告也指出,Intel的处境并非全无亮点。其酷睿Ultra 200S Plus(Arrow Lake Refresh)系列,凭借不错的性价比,确实推动销量出现了一些回升的迹象。随着Core Ultra 200产品线的进一步丰富,市场对Intel处理器的需求似乎有了一丝小幅反弹的苗头。不过话说回来,这种反弹是昙花一现,还是趋势反转的开始,恐怕还需要更多的时间和数据来验证。