2025年汽车行业:规模攀升,盈利承压,分化加剧

2025年,国内汽车市场的盘子又做大了,产销量双双攀升。但热闹归热闹,身处其中的车企们,日子却未必都好过。激烈的竞争之下,行业整体盈利能力持续承压,而更值得玩味的是,不同车企之间的赚钱能力,差距正在越拉越大。

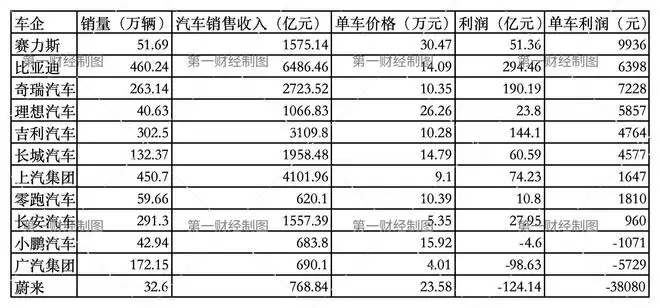

最近,一份基于12家主流上市车企财报的梳理,从单车价格与单车利润这两个核心维度,为我们揭开了这层分化面纱。数据口径统一为汽车销售业务营收和扣非归母净利润(港股新势力采用经调整净利润),虽然部分计算因收入构成略有差异,但足以勾勒出清晰的行业图景。

一个直观的感受是:车企之间的盈利水平,差距可不是一星半点。有的已经稳健赚钱,有的仍在为扭亏苦苦挣扎,而即便是盈利的玩家,其单车利润也尚未突破万元大关。

(注:本表“汽车销售收入”引自年报中披露的汽车整车销售业务收入,部分企业收入包含相关产品及零部件;“利润”以扣非归母净利润为核心统一口径,港股公司采用经调整净利润,奇瑞汽车采用归母净利润。因此,相关计算为粗略估算。)

头部阵营:高价与高利的追逐

在单车价格和利润两个榜单上,赛力斯都拔得了头筹。2025年,其汽车业务营收超过1575亿元,扣非净利润超过51亿元。算下来,单车均价稳稳站上30万元台阶,单车利润也高达9936元。这不仅让它成为榜单中唯一均价突破30万的车企,也是距离“单车利润万元户”最近的一个。

理想和蔚来同样占据了价格高地,单车均价都在25万元以上。不过,高价之下,两者的盈利故事却截然不同。理想实现了5857元的单车利润,而蔚来尽管亏损已大幅收窄,但按照经调整利润计算,单车仍亏损约3.8万元,是12家车企中亏损额最大的。

中坚力量:规模与盈利的平衡术

单车均价在10万到17万元这个区间的车企最多,共有六家,包括比亚迪、长城、吉利、奇瑞、零跑和小鹏。这里上演的,是规模与盈利的经典博弈。

比亚迪以460万辆的年销规模稳坐头把交椅,巨大的体量带来了近6486亿元的汽车业务收入。其单车均价约14.09万元,却实现了6398元的单车利润,规模效应与控制成本的能力可见一斑。长城汽车则以14.79万元的均价,收获了4577元的单车利润。

有意思的是吉利和奇瑞。吉利单车均价10.28万元并不算高,但单车利润达到了4764元,效率出众。奇瑞更是以约10.35万元的均价,实现了高达7228元的单车利润,其全球化战略下海外车型的畅销,带来了相当可观的回报。

这个区间里的两家新势力,走出了不同的轨迹。零跑汽车以约10.39万元的均价,首次实现了全年盈利,单车利润约1810元,可谓迈出了关键一步。而小鹏汽车,尽管单车均价接近16万元,但经调整后单车仍亏损1071元,好在亏损幅度相比2024年已经大幅收窄。

薄利多销与转型阵痛

再看单车均价10万元以下的阵营,这里的竞争堪称“刺刀见红”。上汽集团单车均价约9.10万元,利润1647元,守住了盈利底线。长安汽车则成为12家企业中“最薄利”的一家,单车均价仅5.34万元,单车利润微至960元。它年销近300万辆,规模巨大,但深蓝、阿维塔等新能源品牌正处于投入期,一定程度上拖累了整体利润表现。

最引人注目的是广汽集团,其单车均价仅4.01万元,但单车亏损却高达5729元,也是唯一一家由盈转亏的传统大型车企,转型过程中的阵痛尤为明显。

行业镜鉴:增量不增利,价格战侵蚀利润空间

整体梳理下来,车企单车盈利水平差异悬殊,这本身就是当前行业生态的一个缩影。竞争白热化,价格战此起彼伏,厂家和经销商为了争夺市场份额,往往不得不采取“以价换量”的策略。结果呢?很容易陷入“增量不增收,增收不增利”的怪圈,终端价格倒挂现象加剧,最终被压缩的,就是车企本已不厚的利润空间。

乘联会的数据为这个判断提供了宏观佐证:2025年,我国汽车产销量同比增长均超9%,产业规模确实攀上了新高度。然而,全年行业收入11.18万亿元,成本就高达9.85万亿元,最终利润仅为4610亿元,利润率低至4.1%,处于历史低位,甚至落后于全国工业5.31%的平均水平。

说到底,市场规模的蛋糕在做大,但分蛋糕的刀叉更多了,竞争也更激烈了。如何在高强度竞争中守住甚至提升自己的盈利底线,将是摆在所有车企面前那道最现实的考题。