2025年4月3日,珠海泰诺麦博制药股份有限公司(简称“泰诺麦博”)正式启动科创板IPO进程,计划公开发行不超过6908.1928万股。然而,其上市前景与严峻的财务现状形成鲜明对比,引发了市场广泛关注。

尽管公司的核心产品斯泰度塔单抗注射液已于2025年2月获批上市,但其商业化初期的营收表现远不及预期。更为关键的是,泰诺麦博深陷持续亏损的困境,近三年累计净亏损高达15.63亿元。若剔除股份制改造产生的会计影响,公司成立十年来的累计资金消耗总额更是达到惊人的26.46亿元。与此同时,其债务压力日益凸显,流动比率与速动比率连年下滑且显著低于行业均值,资产负债率在2025年末已飙升至88.18%的高位。截至2025年末,公司净资产仅余1.04亿元,若无新一轮融资“输血”,2026年极有可能面临资不抵债的风险。加之三年间经营活动现金流净流出12.58亿元,其现有资金储备能否支撑持续的研发与运营消耗,公司的持续经营能力被打上了一个巨大的问号。

持续亏损与巨额研发投入

泰诺麦博成立于2015年,是一家面向全球市场、专注于开发血液制品替代疗法的创新型生物制药公司。

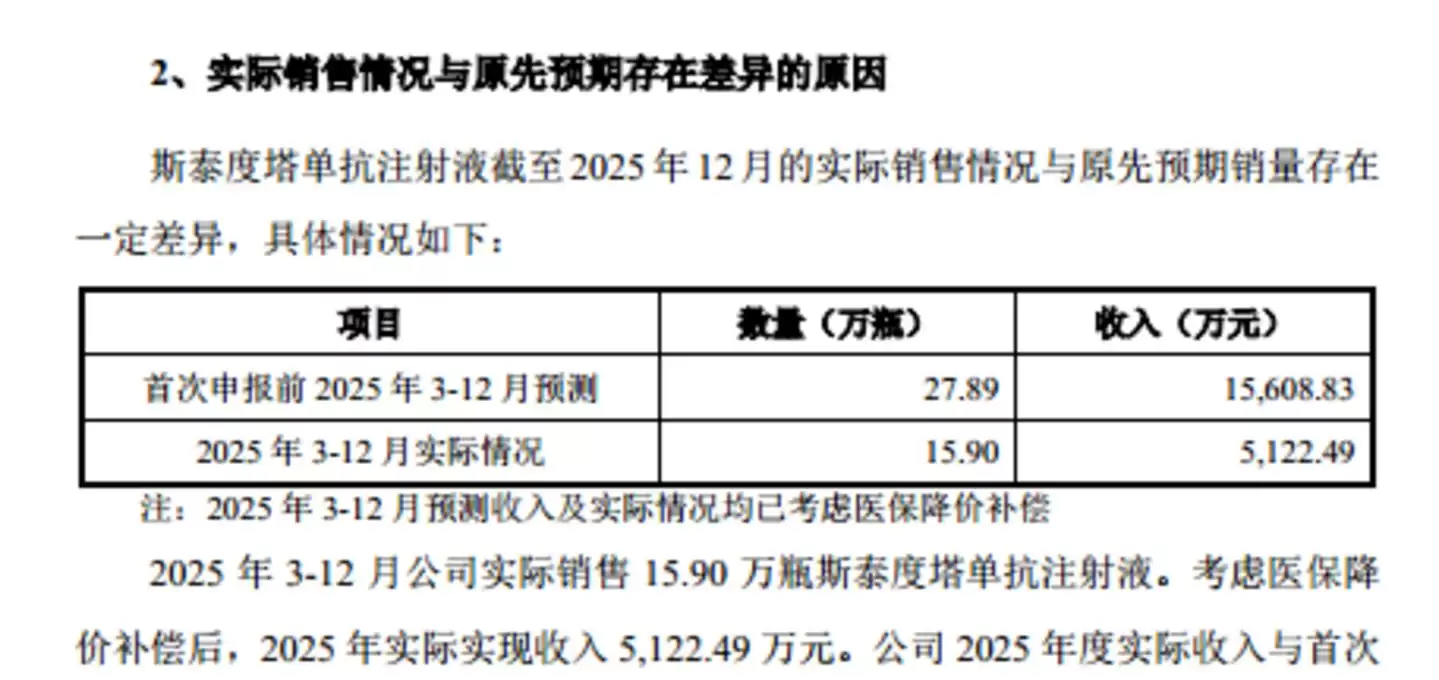

审视其2023年至2025年的营收轨迹:分别为0元、1505.59万元和5122.49万元。直到2025年2月核心产品获批,公司才真正迈入产品商业化阶段。值得注意的是,在该产品上市前,公司曾预测2025年3月至12月可实现销售收入约1.56亿元。然而实际表现却大幅缩水,同期仅实现销售收入5122.49万元,销量与收入均未达前期预期目标。

即便核心产品已经上市销售,泰诺麦博仍未摆脱亏损泥潭,且亏损额持续扩大。报告期内,公司净利润分别为-4.46亿元、-5.15亿元和-6.01亿元,三年累计亏损15.63亿元。

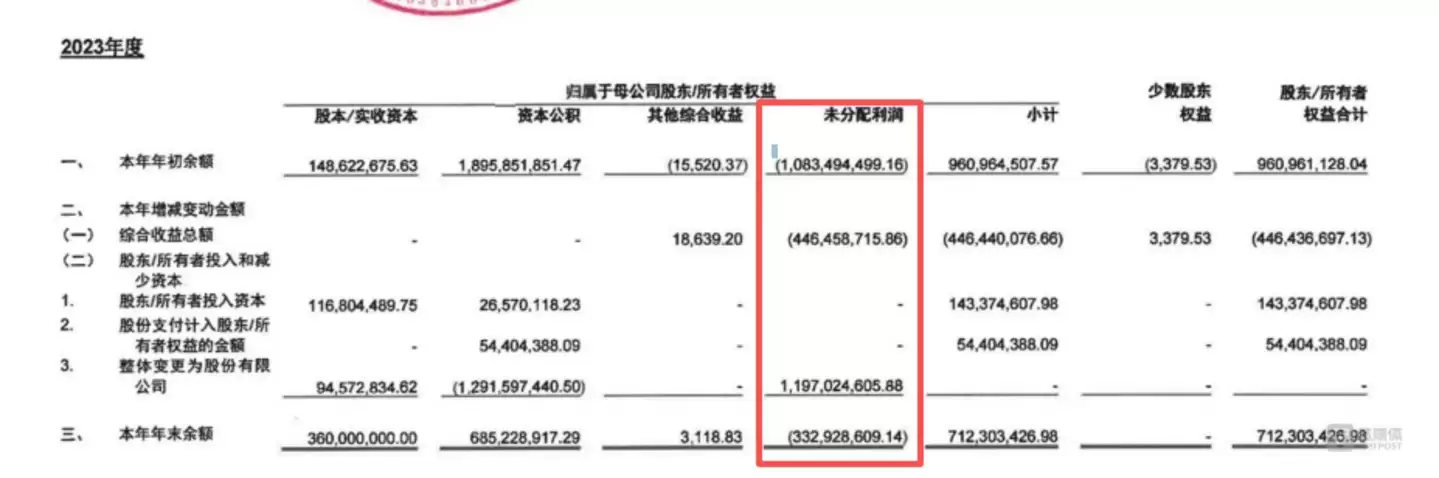

实际上,财报披露的亏损仅是部分图景。2024年公司完成股改,此次改制对未分配利润的影响额达11.97亿元。截至2025年末,公司未分配利润为-14.49亿元。简单计算可知,若不考虑股改等特殊因素,泰诺麦博自成立以来累计消耗的资金规模高达26.46亿元,年均“烧钱”约2.65亿元。如此巨大的投入至今未能换来盈利拐点。

导致巨额亏损的首要原因是高强度的研发投入。报告期内,公司研发费用分别为3.93亿元、4.25亿元和3.44亿元,占当期净利润(绝对值)的比例分别高达87.98%、82.57%和57.22%。这体现了创新药企典型的“高投入、长周期”发展模式。短期市场关注其研发效率与管线推进速度;长期则取决于首款产品的市场放量能力及后续管线的接力上市。若无法在未来三至五年的关键窗口期内实现产品的成功商业化与盈利,持续的高额研发投入可能从“未来投资”演变为压垮公司现金流的沉重负担。

高企的债务与流动性危机

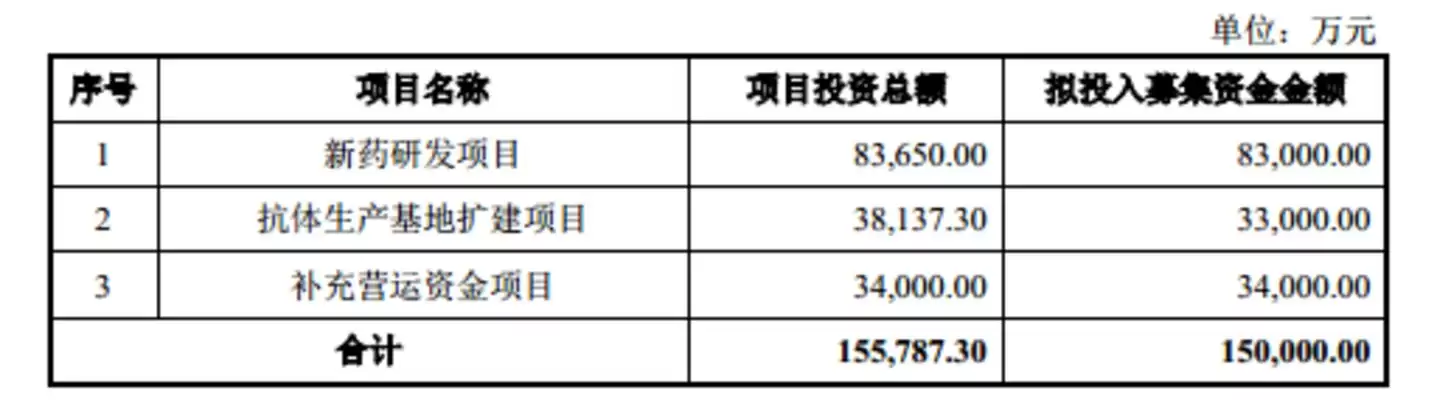

本次科创板IPO,泰诺麦博计划募集资金15亿元,主要用于新药研发、抗体生产基地扩建及补充营运资金三大项目,具体分配比例如下图所示:

值得关注的是,其中高达3.4亿元(占总募资额22.67%)明确用于补充营运资金。公司对流动资金的迫切需求,直接反映了其资产负债表上的压力。

从2023年末至2025年末,泰诺麦博的流动比率从5.69骤降至1.63,速动比率也从5.48下滑至1.42。对比同期行业平均水平(流动比率均值分别为8.3和5.97,速动比率均值分别为8.06和5.77),公司的短期偿债能力指标不仅持续恶化,且长期大幅落后于同行。

与此同时,公司资产负债率快速攀升,报告期内分别为28.19%、58.96%和88.18%。2024年其负债水平已与行业均值持平,至2025年末则大幅超越,攀升至88.18%的高位。

更严峻的警报已经拉响。截至2025年末,泰诺麦博净资产仅剩1.04亿元,而公司近年亏损规模稳定在每年4亿至6亿元。这意味着,若无新的外部资本注入,公司在2026年极大概率将陷入净资产为负的资不抵债困境。

最后分析现金流状况。报告期内,公司经营活动产生的现金流量净额持续为负,分别为-3.09亿元、-3.69亿元和-5.80亿元,三年累计净流出12.58亿元。尽管2025年末账面尚有5.15亿元货币资金,但在每年仍需数亿元经营性现金净投入的背景下,这些资金还能支撑公司运营多久,存在极大的不确定性。这也是市场对其持续经营能力产生疑虑的核心所在。

(作者 | 邓皓天,编辑 | 曹晟源)