3A游戏大作已经不香了!近6成PC游戏收入来自小厂

游戏市场的风向,似乎正在悄然转变。最近,市场分析机构Newzoo的一份新报告揭示了一个结构性变化:尽管那些顶级的3A大作依然占据着舞台中央,但玩家的时间和金钱,正越来越多地流向排行榜前20名之外的作品。这个趋势在PC平台上,表现得尤为突出。

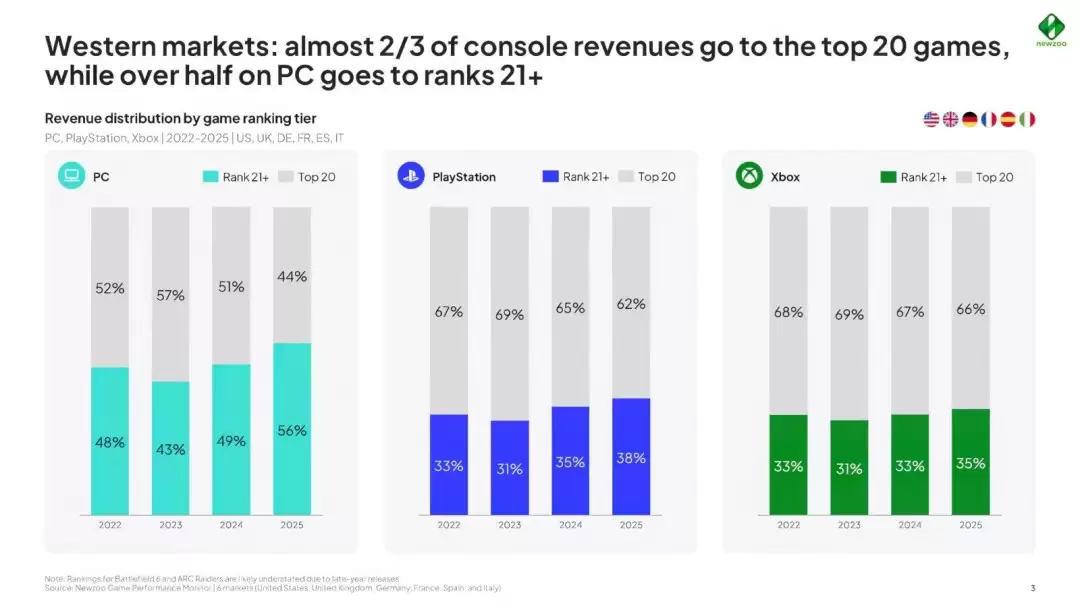

报告里的核心数据相当有冲击力。在西方几大主要市场,2025年,排名第21位及之后的游戏,竟然拿下了PC游戏总收入的56%。要知道,这个数字在2022年还是48%。这意味着什么?意味着如今PC游戏消费的大头,已经不在那些最顶尖的头部产品手里了。短短三年,市场格局已然调转。主机平台也是类似的情况,只是步伐稍慢一些:在PlayStation和Xbox平台上,Top20之外游戏的收入占比,也分别达到了38%和35%。

玩家的游玩时长,讲述着同样的故事。在PC平台,Top20之外游戏所占的时长比例,从2022年的33%攀升至2025年的42%。关键点在于,这并非简单的“此消彼长”。同期,排名21位之后游戏的总体时长增长了44%,而前20名游戏的时长基本保持稳定。与此同时,整个PC游戏的总时长还增长了14%。这说明,市场的“长尾”部分是在与平台共同成长、同步扩张,而不是单纯地蚕食头部份额。另一个体现市场多元化的数据是:2025年,需要79款不同的游戏才能覆盖PC平台80%的总游戏时长;而在2022年,达到同样的覆盖率只需要52款。

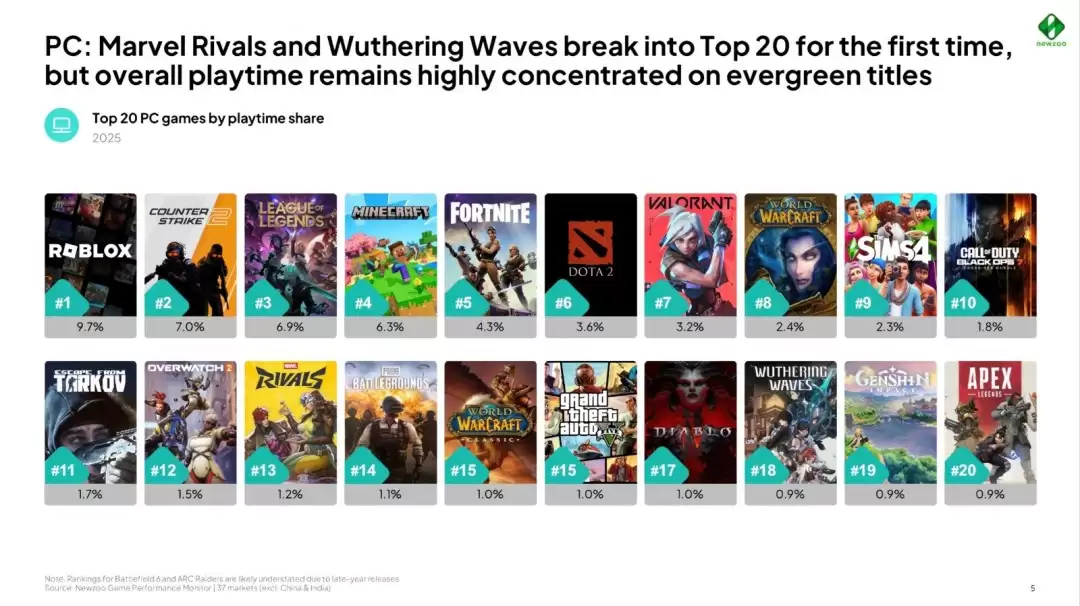

当然,头部的地位依然稳固。从2023年至今,PC平台收入前五名的游戏座次就没什么变化。2025年,也只有《漫威争锋》和《鸣潮》这两款新作成功挤进了PC端的前20名。

那么,这些非头部的作品,究竟有何不同?从品类上看,在各大平台的Top20之外,角色扮演类(RPG)和冒险类游戏的占比明显更高。PC平台上的代表作品包括《流放之路2》、《怪物猎人:荒野》、《天国:拯救2》,以及像《赛博朋克2077》、《艾尔登法环》、《上古卷轴5》这样历久弥新的经典。尤其是《上古卷轴5》,发售超过十年仍能贡献可观的游玩时长,其背后活跃的Mod社区功不可没。商业模式上也有趣闻:在PC的长尾市场中,73%的游戏时长来自付费买断制游戏;而占据收入榜前20的,则主要是那些构建了庞大生态的免费游戏。新发布的免费游戏,在PC长尾时长里仅占2%。

如果把视角拉到三大平台,会发现它们呈现出不同的格局。PC端最为典型,长尾市场在玩家参与度和实际营收上实现了同步增长。而在PlayStation端,非Top20游戏的成长确实存在,但消费重心依然被知名IP牢牢把持:2025年能进入PlayStation前20的新作,无一不是背靠着《漫威》、《怪物猎人》、《战地》这样的重磅IP。Xbox的情况则有些模糊:非Top20游戏的参与度在增长,但营收分布并未跟上。Newzoo对此的分析是,Game Pass订阅服务虽然极大地促进了游戏发现和试玩,却未能有效地将这种广泛的参与度,转化为同比例的消费。

总而言之,这份报告传递出一个清晰的信号:在那些光芒万丈的顶级3A大作之下,那片曾经被忽视的市场空间,其战略意义已经远比几年前要重要得多了。