内存成本飙升:云厂商的“切肤之痛”与NVIDIA的“独善其身”

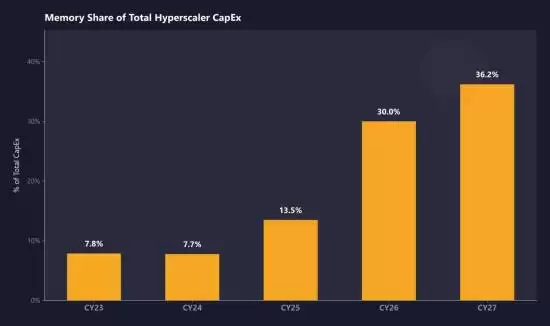

近期,来自SemiAnalysis及多方供应链的分析报告指出,内存价格持续上涨已成为一个关键趋势,对超大规模云服务商的资本支出造成了巨大压力。数据显示,部分云厂商的基础设施总投入中,内存采购成本占比已高达30%,这严重挤压了其整体利润空间。

然而,在这场席卷全球科技行业的成本危机中,有一家公司却显得格外从容——NVIDIA。凭借其在供应链中的独特战略地位,它成功规避了普遍性的冲击,实现了“独善其身”。

当前DRAM内存短缺是全局性的,无论是AI服务器还是消费电子市场都感受到了供应压力。对于亚马逊AWS、微软Azure、谷歌云等超大规模厂商来说,形势尤为严峻:无论在现货市场还是长期协议采购中,他们都面临高昂溢价,且几乎找不到可行的替代方案。业内分析认为,内存支出占比在未来几年可能持续攀升,这意味着DRAM短缺问题短期内难以缓解。

需求从何而来?两大核心驱动引擎

云厂商对内存的庞大需求主要由两大技术趋势驱动。其一,是通过CXL(Compute Express Link)高速互连技术构建的共享内存池,这类方案通常与新一代机架级架构协同部署,以提升资源利用率。其二,是各大云厂商自主研发的定制AI芯片(ASIC)及机架级解决方案,这些项目对高带宽、大容量的内存提出了独特且海量的需求。

此外,DDR5和LPDDR5内存技术进入普及期,也在一定程度上加剧了通用DRAM市场的供需失衡,使得短缺矛盾更加突出。

NVIDIA的秘密武器:供应链中的“VVP”顶级客户身份

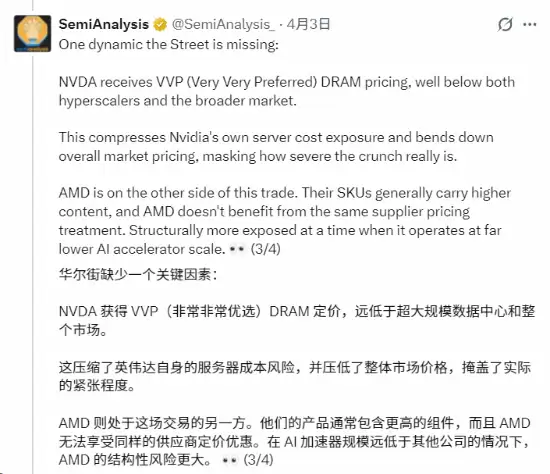

那么,为何NVIDIA能在内存短缺中保持稳定?SemiAnalysis的深度报告揭示了一个关键点:NVIDIA在DRAM供应商(如三星、美光、SK海力士)那里享有“VVP”(Very Very Preferred,即“最高优先级”)客户身份。这一特殊地位不仅保证了其产能的优先分配,也使其在定价方面获得了显著优势。

这一信息也与NVIDIA首席执行官黄仁勋之前的声明相印证。他早已公开表示,公司预判到了AI算力需求的爆发性增长,并提前锁定了覆盖广泛的长期供应协议,这一前瞻性策略如今看来极具战略价值。

优势不止于内存:贯穿AI全产业链的护城河

值得注意的是,NVIDIA的供应链优势并不仅限于内存领域。事实上,在整个AI基础设施的关键环节——包括先进封装(如CoWoS)、高端晶圆制造、高速互联技术等——NVIDIA都占据了有利的战略卡位。这种系统性、全链条的深度布局,构筑了其难以被逾越的竞争护城河。

总而言之,内存成本的飙升正在深刻改变云计算与AI行业的竞争格局,迫使多数参与者重新审视成本结构与供应链策略。而其中最大的变量与赢家,无疑是那个凭借前瞻布局与顶级供应链话语权,在这场危机中屹立不倒的巨头。未来的行业竞争,在芯片设计之初便已拉开帷幕。