在查看交易所费率表时,新手常会看到两个陌生的术语:Maker (挂单) 和 Taker (吃单)。通常Maker的费率要远低于Taker,甚至在某些平台是负费率(交易反而赚钱)。为什么会有这种区别?这两个角色在交易中究竟扮演了什么作用?理解它们不仅是看懂账单的基础,更是进阶交易策略的核心。

2025年主流加密货币交易所:

- 欧易OKX >>>进入官网<<< >>>官方下载<<<

- 币安Binance >>>进入官网<<< >>>官方下载<<<

一、什么是挂单(Maker)和吃单(Taker)?

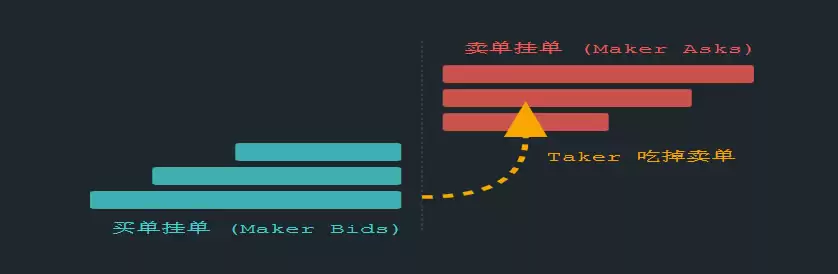

说起挂单和吃单,这其实是加密货币乃至整个证券市场交易中的两个基本角色。它们的分野,核心在于对市场流动性的影响。简单来说,挂单方(Maker)如同市场的“建设者”,通过提交限价单并将其放入订单簿等待匹配,为市场注入流动性;因此,交易所通常奖励以更低的手续费。而吃单方(Taker)则是市场的“消耗者”,他们主动以市价或能够立即成交的限价单,去吃掉订单簿上已有的订单,从而减少了流动性,自然需要支付更高的“便利费”。

Maker (挂单者)

定义:不妨把市场想象成一个大型集市,Maker就好比是那些把商品摆上货架的供货商。

行为:他们设定一个心理价位下单,然后耐心地将订单“挂”在订单簿上,等待有缘人来交易,并不追求立即成交。

作用:这就为市场增加了深度和流动性。正是有了无数Maker的挂单,市场才不至于一买就涨、一卖就跌,让其他交易者有单可循、有单可吃。

Taker (吃单者)

定义:继续沿用集市的比喻,Taker就是走进集市,看中商品后直接付款拿走的顾客。

行为:他们追求的是速度和确定性,看到订单簿上有合适的报价,便立即出手,瞬间完成成交。

作用:这种行为消耗了市场上现有的流动性,每成交一笔,订单簿上的“货架”就空掉一点。所以说,Taker是流动性的即时消费者。

二、深度图解:订单簿是如何撮合的?

交易所的商业模式决定了它必须鼓励用户成为Maker。道理很简单:挂单越多,订单簿越厚,市场的深度和稳定性就越好,才能吸引更多交易者。反之,Taker虽然满足了即时交易的需求,但其行为本质上是在消耗交易所苦心维护的流动性资源,因此支付更高的“便利费”也就成了行业惯例。

三、核心策略:如何利用“只做Maker”省钱?

对于进行大额交易或高频操作的投资者来说,费率上的微小差异累积起来可能是笔巨大的成本。举个例子,某交易所Maker费率是0.02%,而Taker费率高达0.05%,一笔百万级别的交易,手续费差额就是300元。那么,如何确保自己每次都享受到更低的Maker费率呢?

Post-Only (只做挂单) 功能详解

这里就不得不提一个专业交易者必备的工具:“Post-Only”功能。勾选此选项后,系统会为你的订单加上一道“保险”,确保它绝不会主动去吃掉别人的订单,从而100%保证你成为Maker。

- 场景 A:你的买入限价低于当前的最优卖价。订单会顺利进入买盘队列,静静等待,此时你自然是Maker。

- 场景 B:你的买入限价设得过高,已经触及甚至优于当前的卖一价。在普通模式下,你的订单会立即成交,沦为Taker。但在Post-Only模式下,系统要么直接撤单,要么将你的订单价格微调到稍劣于卖一价的位置,从而避免支付高额手续费。

| 订单类型 | 是否可能是 Maker? | 是否可能是 Taker? | 费用水平 |

|---|---|---|---|

| 市价单 (Market) | ❌ 绝不 | ✅ 100% | 最高 |

| 限价单 (Limit) | ✅ 可能 | ✅ 可能 (若定价跨越盘口) | 视成交情况而定 |

| 高级限价 (Post-Only) | ✅ 100% | ❌ 绝不 | 最低 |

需要警惕一个常见误区:很多人误以为只要下了“限价单”就一定是Maker。事实并非如此!如果你设置的买入限价高于当前卖一价(或卖出限价低于当前买一价),系统会判定为“可立即成交”,这时你依然扮演了Taker的角色,需要支付更高的费率。Post-Only功能正是用来防止这种“意外”的。

四、常见问题解答 (FAQ)

Q: 为什么有些交易所 Maker 是负费率?

这其实是一种激进的流动性激励策略。为了在竞争激烈的市场环境中吸引大型做市商和专业交易者为平台提供订单深度,一些交易所,尤其是二线平台或衍生品交易所,会推出“负费率”政策。这意味着,如果你的挂单成交了,交易所不仅不收手续费,反而会付给你一笔“返佣”。

Q: 散户应该尽量做 Maker 吗?

答案是不一定。Maker策略的核心是用“时间”和“不确定性”来换取“低成本”。在行情平稳、不急于成交时,这无疑是明智的选择。但当市场剧烈波动,你需要紧急止损或追涨杀跌时,为了省那点手续费而选择挂单,结果可能是挂单未能成交,而价格早已一泻千里或一飞冲天。记住,关键时刻,成交的确定性远比手续费重要。

Q: 如何判断我这笔交易是Maker还是Taker?

有个简单的现场判断法:看成交速度。如果下单后订单瞬间全部成交,那基本可以断定是Taker。如果下单后订单在“当前委托”列表里停留了片刻(哪怕只有一秒)才成交,那就属于Maker。当然,最准确的方法是交易完成后,去“历史委托”或成交明细里查看,交易所通常会明确标注每笔成交的角色。

Q: 杠杆合约交易中 Maker/Taker 费率一样吗?

通常不一样,而且差距往往比现货市场更大。例如,某平台现货交易的费率可能是买卖均为0.1%,但其合约交易的费率结构可能是Maker 0.02%,Taker 0.05%。正因为合约交易的高频和杠杆特性,手续费的影响被放大,因此,熟练使用Post-Only等功能来控制成本就显得尤为重要。

Q: 止盈止损单(Stop-Limit)是 Maker 还是 Taker?

这取决于订单触发后的具体执行方式。如果设置为触发后以市价单执行,那肯定是Taker。如果触发后生成的是限价单,且价格设置没有直接击穿当前盘口,则有机会成为Maker。但话说回来,在止损这种对执行速度要求极高的场景下,为了确保能顺利离场,接受Taker费率往往是更稳妥的选择,避免因滑点或无法成交而面临更大损失。