特朗 普总统刚刚宣布加密货币在退休账户中合法化。以下是它对你的资金的影响。

规则变了,而且变得有点突然。2025年8月7日,特朗 普总统签署了一项行政命令,允许美国人首次将401(k)退休金投资于加密货币。这意味着,高达9万亿美元的退休市场大门,正式向比特币、以太坊等数字资产敞开。

2025年主流加密货币交易所:

- 欧易OKX >>>进入官网<<< >>>官方下载<<<

- 币安Binance >>>进入官网<<< >>>官方下载<<<

如果你手头正管理着一个401(k)计划,那么这项变化,可能会彻底改写你积累退休财富的剧本。但在你热血沸腾之前,有几个关于成本、风险以及现实可行性的关键点,必须得先搞清楚。

实际发生了什么变化

本质上,是劳工部移除了那堵横在加密货币和退休计划之间的“限制墙”。过去多年,政府的指导方针让雇主们对提供加密货币选项望而却步。而现在,这道指导方针已经被正式取消。

于是,局面变成了这样:你的雇主和401(k)计划提供商,现在可以自行决定是否要提供加密货币投资。政府不再拦着他们,但也没有强制他们必须添加。

所以现实情况是什么?目前,大多数退休计划仍然不提供加密货币选项,但坚冰已经开始融化,变化正在悄然发生。

您现在实际上可以买到什么

先来看看现实世界里,你真正能接触到哪些选项:

富达计划——如果你的雇主恰好使用富达,那么你或许有机会接入他们的数字资产账户。这允许你将最多20%的401(k)资金直接配置到比特币上。不过注意,这个上限由你的雇主最终拍板——很多公司出于谨慎,会将比例控制在5-10%之间。

其他主要供应商

● Vanguard:明确表示暂不提供加密货币选项,并且已经声明近期不会添加。

● 嘉信理财:目前仅支持通过其“经纪窗口”进行受限的加密货币交易。

● Principal、TIAA、Empower等:目前基本没有直接的加密货币投资通道。

有哪些币种可用

几乎所有的关注点和产品都集中在比特币和以太坊这两大巨头身上。其他加密货币则很少见,原因不难理解:

● 波动性更加剧烈

● 监管层面的透明度更低

● 雇主向员工解释和管理的难度更大

自主选择

部分计划会提供所谓的“经纪窗口”,让你可以购买加密货币ETF。这条路需要完成更多的文书工作和教育模块,但好处是能为你打开更广泛的资产访问权限。

实际成本(这很重要)

必须清醒认识到:在401(k)账户里投资加密货币,其成本远高于传统投资。

费用比较:

● 标准普尔500指数基金:每年0.03-0.20%

● 加密货币投资:每年0.75-1.0%

● 可能还有额外的托管费:有时再加0.5-1.0%

算笔明白账

以一个账户余额为50,000美元的例子来看:

● 投资指数基金的成本:每年仅15-100美元

● 投资加密货币的成本:每年至少375-500美元,甚至更高

把时间拉长到30年,这笔持续的费用差异,可能会让你损失数万美元的潜在收益。所以核心问题在于:加密货币可能带来的高回报,是否足以覆盖并超越这些高昂的成本?

你实际应该投资多少

即便是那些支持在退休账户中配置加密货币的财务顾问,也普遍建议采取“小额试探”的策略:

保守方法:配置1-2%。适合对波动性感到紧张,或者距离退休年龄较近的人士。

中等方法:配置5-10%。适合希望获得有意义的加密货币敞口,同时仍以传统资产为投资重心的年轻工作者。

行业内的普遍共识是,应将加密货币视为“卫星”投资——它只是你投资组合的一小部分,使命是搏取更高回报,但即便其价值归零,也不会对你的退休生活造成毁灭性打击。

年龄考量

● 20-30岁:可以承受更高的配置比例(例如5-10%)

● 40-50岁:建议保持较小比例(例如2-5%)

● 临近退休:许多专家直接建议完全避开

波动性现实检验

来源-curvo.eu

比特币的波动性,大约是股票市场的5倍。这意味着什么?看数据:

比特币与标准普尔500指数近期波动率对比

● 比特币年化波动率:35-40%

● 标准普尔500指数年化波动率:8%

一个真实的场景回顾——2021年,比特币价格从29,000美元一路飙升至69,000美元的历史高点,随后又在2022年暴跌至15,500美元。从峰值到谷底,跌幅高达75%。

想象一下,如果你在高峰时持有价值10,000美元的比特币,那么在市场低谷期,它的价值就只剩下2,500美元。你的退休储蓄,真的能承受这般“过山车”式的波动吗?

硬币的另一面——比特币在更长的时间周期里,也确实创造了惊人的回报。2015年投入1,000美元购买比特币的人,即便经历数次暴跌,其持有的资产在今天价值也已超过150,000美元。

谁在做这件事

年龄分组

● 千禧一代和Z世代:高达49%的人已在退休账户之外拥有加密货币。

● 50岁以上人群:约有30%的人考虑将加密货币作为退休储备的一部分。

收入水平:高收入者是加密货币投资的主力军。近半数加密货币投资者的年收入超过10万美元。

当前采用率:目前,只有不到1%的401(k)计划提供加密货币选项。但行业观察家预测,未来几年这一比例将呈现稳步增长。

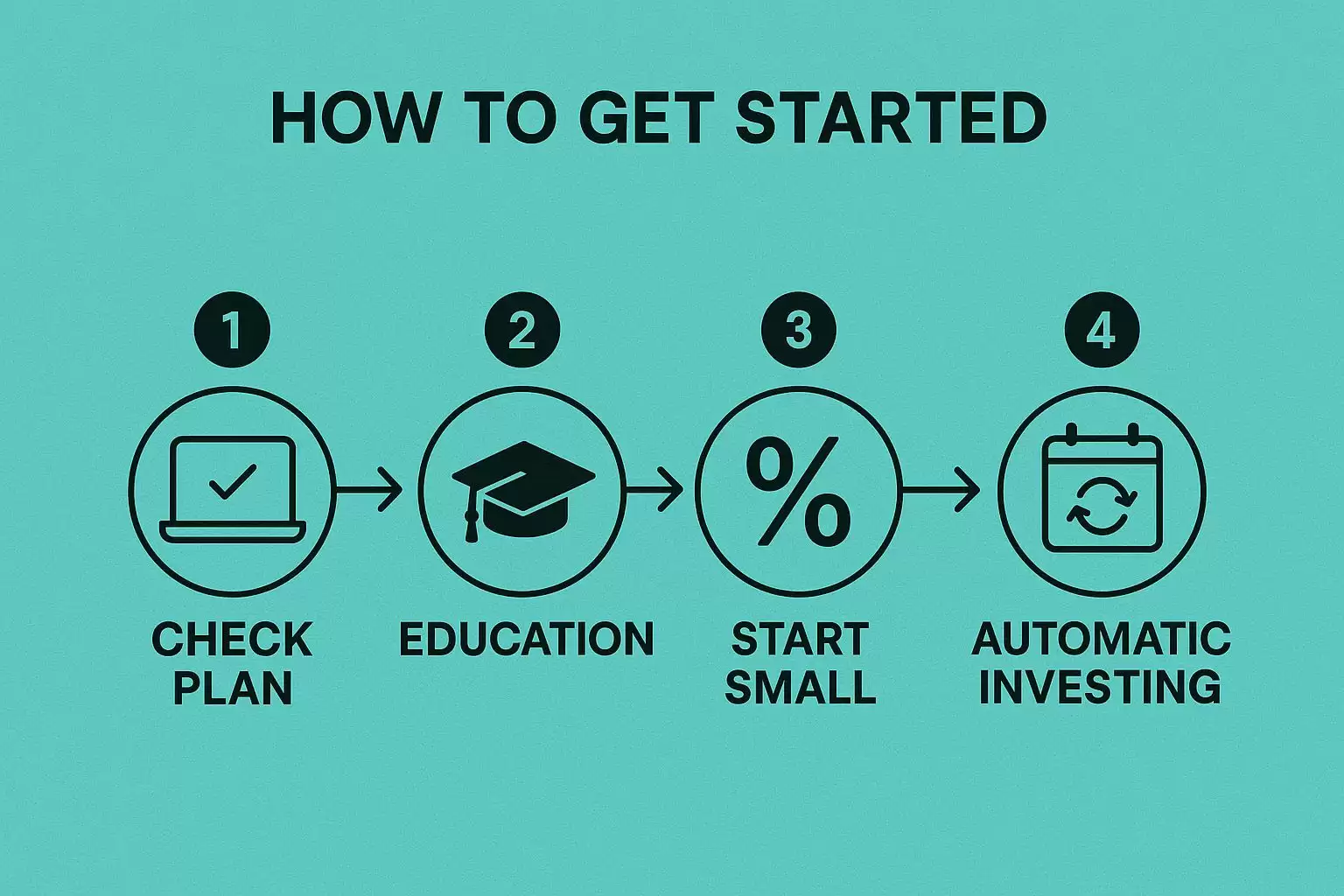

如何真正开始

步骤 1:检查您的计划

登录你的401(k)账户后台,仔细寻找:

● 是否有“数字资产”或“加密货币”的选项

● 是否开通了“自主经纪”或“经纪窗口”功能

● 如果找不到,直接咨询公司的人力资源部门

第二步:完成必修教育

大多数提供该选项的计划会强制要求你:

● 观看关于加密货币风险的教育视频

● 完成一份风险评估问卷

● 签署文件,确认你理解并接受其高波动性

步骤3:从小事做起

即便你内心渴望大举投入,也强烈建议从1-2%的微量配置开始。这能让你在真金白银的波动中,测试自己的心理承受能力。

步骤4:设置自动投资

和传统的401(k)投资一样,你通常可以设置将每期薪水的一定百分比,自动划拨至加密货币投资中,实现定投。

可能出现的问题

雇主改变主意——如果你的公司后来因波动性恐惧或法律担忧而感到不安,他们可能会决定下架加密货币选项。

监管政策逆转——未来的政府或许会重新收紧退休账户投资加密货币的限制。

提供商的技术风险——加密货币的托管和安全远比股票复杂。技术故障或黑客攻击事件,可能直接影响你的资产。

你自己的心态考验——眼睁睁看着自己的退休账户余额随着币价剧烈起伏,这种感觉可能压力巨大。确保你的情绪能承受这种波动,至关重要。

底线:你应该这样做吗?

在以下情况下,可以考虑将加密货币纳入401(k):

● 你已是加密货币的“老玩家”,对其有基本了解

● 你还年轻,离退休还有几十年时间

● 你的整体投资组合可以承受5-10%的损失

● 你的退休计划提供了成本相对较低的加密货币选项

在以下情况下,建议暂且跳过:

● 你是加密货币的纯粹新手(建议先用小额非退休资金学习)

● 你距离退休只有10年左右时间

● 你无法忍受投资组合价值的大幅波动

● 你的计划所收取的相关费用极高

一个实用的折中建议:不少理财顾问会提议,先通过普通的应税投资账户尝试投资加密货币。这能让你在动用退休“保命钱”之前,亲身体验并了解自己面对波动时的真实反应。

下一步

未来几年,随着市场发展和需求增加,预计会有更多的401(k)计划提供商将加密货币加入投资菜单。如果你的计划现在还没有,不妨保持关注,它很可能在下次计划更新时出现。

密切关注以下几点:

● 你所在公司年度退休计划注册时发放的新材料

● 雇主关于新增投资选项的任何通知

● 随着提供商竞争加剧,相关费用是否有下降趋势

加密货币进军退休储蓄领域的“革命”,其实才刚刚拉开序幕。是否要登上这趟车,完全取决于你个人的风险承受能力、人生所处的阶段,以及你对数字资产长期潜力的判断。

机会已经摆在台面上,而最终的选择权,始终在你自己手中。