小鹏汽车迎来了关键转折。

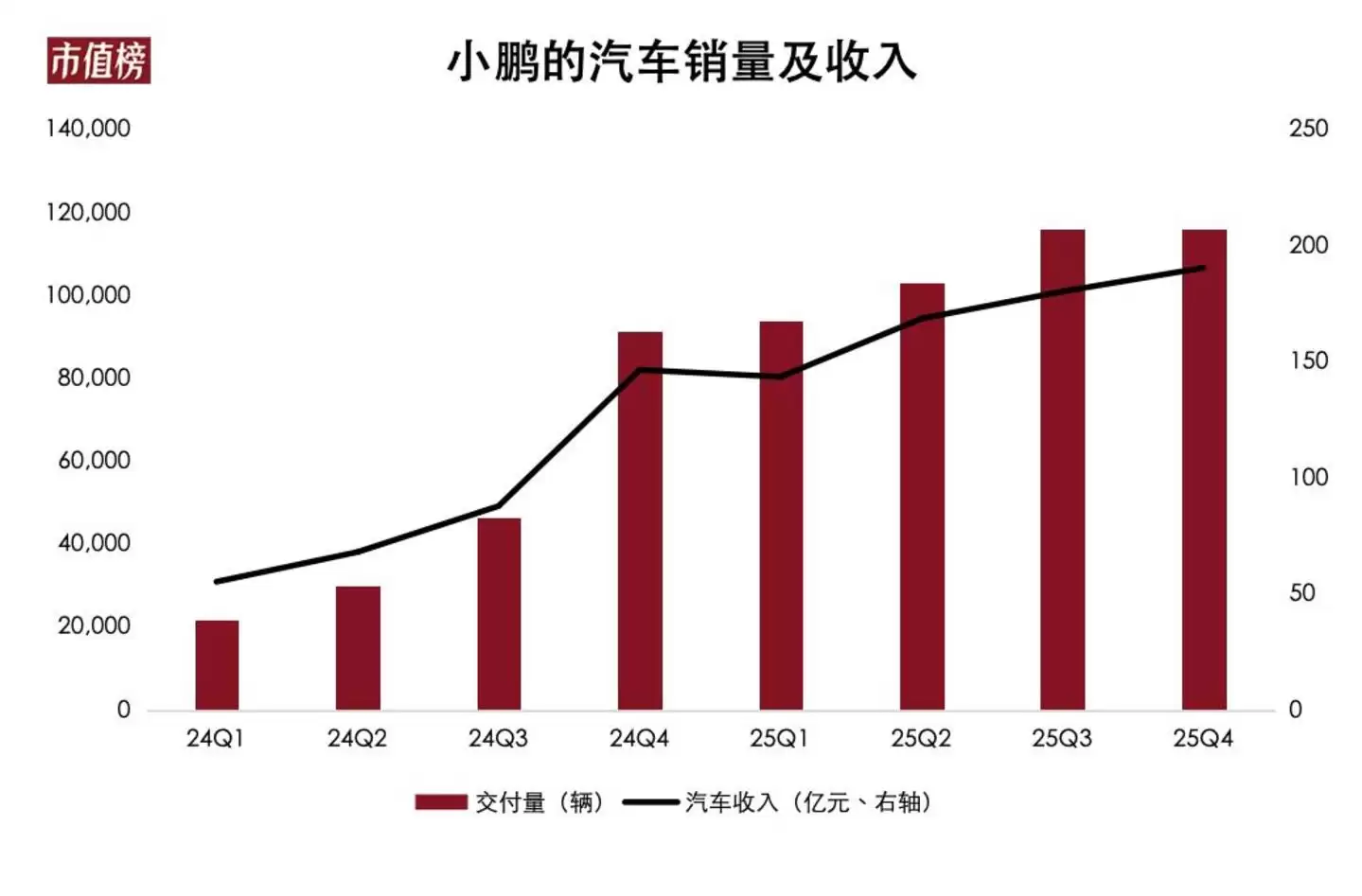

3月20日发布的财报显示,小鹏全年营收767.2亿元,同比增长87.7%,创历史新高;全年交付42.9万辆,同比增长125.9%。

更重要的是,第四季度实现净利润3.8亿元,这是小鹏首次实现单季度盈利。

对于一家成立十多年、累计亏损数百亿的新势力来说,这无疑具有里程碑式的意义。

不过,这能否成为小鹏的新起点?换句话说,小鹏的首次盈利是怎么实现的、是否具有持续性?在新能源汽车渗透率已经超过60%的现在,小鹏的汽车业务以及物理AI是如何布局的?

一、首次季度盈利的含金量

先说结论,小鹏汽车的盈利能力确实有所改善,但含金量,远没有到可以认为“Q4就是从亏损迈向盈利的临界点”的程度,持续盈利能力仍然存疑。

2025年Q4,小鹏汽车的其他收入为8.4亿元,已经超过了当季的净利润,和2024年同期相比增长了3倍多,主要是因为政府补贴增加。

当然,如前面所说,小鹏汽车业绩的确有明显的改善。

抛开补贴、税项、利息这些与主业经营关联相对弱的因素,以“毛利➖三费(销售、研发、管理费用)”来衡量盈利能力,这个口径下,2025年Q4的“亏损”同比减少了一半以上,“亏损率”更是从12.2%降低到4.2%。

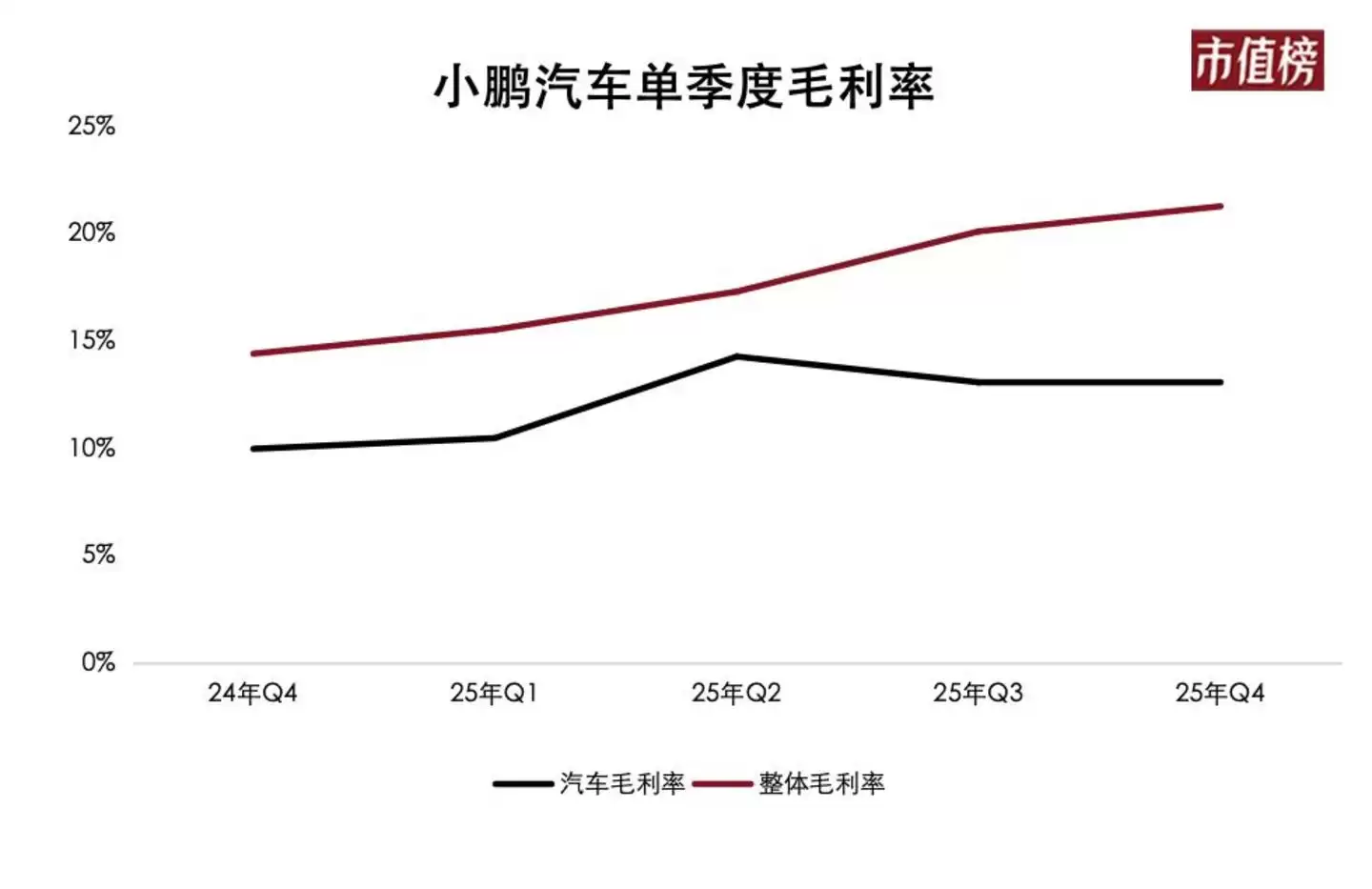

小鹏Q4的财报数据确实亮眼:营收222.5亿元,同比增长38.2%;交付量11.6万辆,创历史新高;毛利率21.3%,同样创下历史新高。

20%的毛利率,被视为衡量新能源车企盈利能力与技术护城河的重要分水岭,有着非凡的意义。小鹏汽车的毛利率,甚至超过了特斯拉和比亚迪。

那么,21.3%的毛利率是怎么来的?

主要是靠模式更轻的业务,即,向合作的汽车制造商提供技术研发服务。

Q4,包括技术服务收入在内的服务及其他收入,毛利率超过了70%,所以能以14%左右的收入占比,带来48%左右的毛利润。

受益于此,小鹏汽车的整体毛利率一直在创新高。可以说,与大众的在智驾、芯片、电子电气架构方面的合作,让小鹏跳出了单纯“卖车赚钱”的传统逻辑。

但在卖车方面,小鹏汽车的表现就远不如“卖技术”亮眼了。

Q4,小鹏汽车的汽车收入为190.7亿元,同比增长30%,卖车毛利率为13%,同比提升了3个百分点,环比下降了0.1个百分点,比Q2低1.3个百分点。

13%的汽车毛利率,在新能源车企里就算不上优秀了,如果想持续盈利,汽车毛利率还需要进一步提升,规模效应需要继续发挥作用。

这也就解释了为什么小鹏汽车Q1的指引,让市场捏了一把汗。

1月和2月,小鹏分别交付2.0万辆和1.5万辆,合计仅3.5万辆。虽然符合行业趋势,但表现属于比较差的。小鹏给出的一季度指引更是只有6.1万至6.6万辆,同比减少约30%—35%,低于市场预期;营收122亿至132.8亿元,同比减少16%至22.8%。

当然,一季度是传统的卖车淡季,尤其今年购置税退坡的压力比往年更大。问题在于,小鹏在Q1的产品攻势并不弱。

1月,P7+和G7的增程与纯电版上市,G6和G9推出纯电版;3月,G6增程版跟进上市。其中,P7+和G7增程版搭载1.5T增程器,CLTC纯电续航430公里,综合续航1550到1704公里,定价策略也相对激进:P7+和G7增程与纯电同价,G6增程版则比纯电版贵1万元。新车整体增配不加价,试图在2026年开年抢占市场。

但从1月和2月的交付量来看,新车周期的爆发力,还需要再等等看。

二、产品矩阵: MONA扛旗,增程补位

2025年,小鹏的销量结构发生了根本性变化。

多方数据报道,低价的MONA M03的销量占到2025年总销量的40%以上,是小鹏汽车当之无愧的主力车型,其次是价格稍高的P7+。其他的三款纯电SUV G6、G7、G9的销量表现平平。

这意味着,小鹏的销量越来越依赖20万元以下的车型。

这种结构带来两个结果:一是销量规模上去了,全年42.9万辆的成绩确实亮眼;二是单车均价被拉低,2025年全年的单车均价(约15.92万元)比2024年降了2.9万元。

但硬币的另一面是,品牌定位正在被拉低。

当一个品牌的主力车型从20万以上的G系列,变成10万出头的MONA时,用户心智中的“小鹏”会越来越和“性价比”绑定,而不是“科技”或者“高端”。

十几万的车利润率天花板不高,如果一直靠MONA扛旗,真正的盈利恐怕遥遥无期。

MONA的成功让小鹏活了下来,但要想活得更好,还是要在更高的价格带站稳、爆量。

2026年,小鹏汽车的产品规划,核心思路是“一车双能”,即纯电与增程并行。

2026年是小鹏汽车的产品大年,1月上市的新车只是开始,在小鹏汽车今年的产品规划里,还会推出四款全新的车型。

小鹏为了2026年的“产品大年”以及对AI方向进行前置性战略投入。2025年Q4,小鹏汽车的管理和销售费用达到27.9亿元,环比增加了3亿元,原因在于终端营销与渠道的前置扩张,研发费用环比增加4.5亿元,两项费用环比增幅都超过收入环比增幅。

这个时候重押增程,小鹏一定会面临很多质疑,比如开倒车。

不过何小鹏判断,增程是一个10-20年都需要的技术,他曾五次推动增程动力,才终于上马。他也对增程销量有很高的期望。

1月,X9增程版单月交付4219辆,累计交付突破5万辆,这个成绩也验证了市场需求。X9超级增程在北方地区和内陆城市获得了超出预期的关注,预售订单达到同期数。

从市场需求来看,理想、问界、零跑都有畅销的增程车型,同时,也有数据显示,增程车型的增速正在放缓,2025年增程式电动车(EREV)销量为123.5万辆,同比增长6.0%,低于纯电动车型(24.4%)和插混车型(8.8%)的增速。

再加上,2026年乘用车市场预期不乐观,乘联会给出了1%的增长,中汽协更加保守,认为增幅只有0.5%,不管是从市场容量还是从竞争来看,小鹏汽车增程车型能否延续X9的热销,都需要打一个问号。

将视角放大到全球,情况会好一些。

海外公共充电桩总数约占全球总量的三分之一,因此增程是出海刚需。

2025年小鹏海外交付4.5万辆,同比增长96%,位居中国造车新势力纯电出海销量首位,要继续扩张,增程几乎是必选项。

三、AI叙事:小鹏的下一场硬仗

新能源汽车渗透率已经超过60%,行至此处,新能源车企都在寻找新的叙事,或者说第二增长曲线。

AI是最有共识、最有想象力的一个。

理想选择押注具身智能,李想明确表示2026年是“成为全球AI头部公司的最后窗口期”;蔚来用自研5nm智驾芯片为自动驾驶和具身智能打底,李斌称这是“为AGI时代做准备”;赛力斯锚定“AI+”方向,张兴海明确表示要推进移动智能体业务。

小鹏汽车将自身定位升级为“物理AI世界的出行探索者,面向全球的具身智能公司”。

2025年,小鹏研发支出94.9亿元,同比增长47.0%。其中AI相关投入就达45亿元,2026年,这个数字将进一步提升至70亿元。

智驾是物理AI的起点。

小鹏汽车的智能辅助驾驶曾经是第一梯队,然而这一长板逐渐被后来者追平甚至超越。直到第二代VLA大模型,小鹏才重回智驾第一梯队。

为了探索VLA技术路线,公司从2024年至今已投入3万卡算力,烧了二十多个亿的训练费用,在很长一段时间里,因为看不到希望而多次讨论要不要停掉VLA。2025年第二季度,VLA2.0迎来了重大突破,这一突破将小鹏的自动驾驶技术升级“提前了接近两年”。

2026年第一季度,第二代VLA大模型已向Ultra车型启动分批推送。这套模型不仅适用于汽车,还可驱动Robotaxi、人形机器人、飞行汽车等四类具身智能终端。

图灵芯片是小鹏的另一张牌。图灵芯片已获得大众全球定点,成为首个向国际车企输出的中国自研智驾芯片。双方联合开发的首款车型“与众08”已于3月量产下线。

机器人方面,人形机器人IRON量产版已完成测试,目标2026年底实现规模量产。何小鹏在财报会上给出了更具体的目标:年底月产能上千台。

Robotaxi业务也在推进中。3月23日,小鹏汽车正式宣布成立Robotaxi业务部,2026年计划推出3款Robotaxi车型,搭载4颗图灵芯片,车端算力3000TOPS,并于下半年启动有安全员的载客测试。

但技术落地的不确定性同样值得关注。

技术授权方面,小鹏想复制华为智驾的“外供”之路,关键在于能不能在巨头夹缝中把技术领先守住。华为已经在问界、阿维塔、极狐等多个品牌铺开,小鹏还需要获得大众之外的更多客户的认可。

人形机器人方面,据报道,IRON定价20万到30万元,瞄准的是高阶商用市场,比宇树科技的同阶段产品贵出一截。

从宇树的招股书可以看出,人形机器人的毛利率比较高,但在应用方面,主要还是科研,消费级别和行业应用占比并不高。这意味着IRON做到“能用”是不够的,得有实打实的、可量化的场景价值,才能吸引B端付费。

更重要的是,L3/L4 级别智能政策如果推出节奏不及预期,可能会影响C端智能化功能和Robotaxi落地量产、运营的时间。

图灵芯片、VLA大模型、人形机器人、Robotaxi同时推进,小鹏需要在管理和资源分配上做出取舍。

资本市场上,小鹏的估值(以PS估值法来看)高于其他新能源车企,这代表了市场对其技术路线和AI转型的认可,但同时也是一种压力,投资者愿意为“物理AI”的前景买单,前提是这张技术牌能真正转化为可持续的盈利增长。