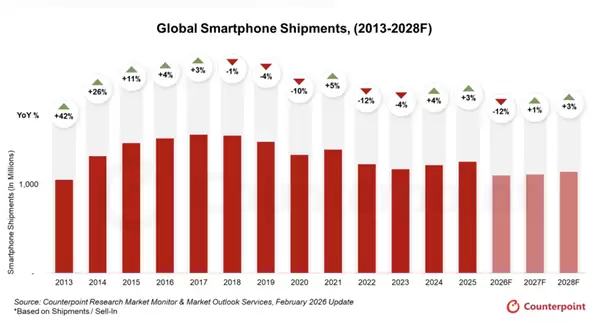

3月16日最新消息显示,数据分析机构预测2026年全球智能手机出货量将同比下降12.9%,市场规模预计缩减约1.6亿台,创下近十年来最大跌幅。

AI算力需求的爆发式增长挤占了手机内存的产能空间。随着大模型训练和推理需求激增,数据中心对高带宽内存(HBM)的需求呈现井喷态势,HBM已成为存储厂商利润最高的产品线。

三星、SK海力士等存储巨头纷纷将先进产能转向AI服务器领域,消费级存储芯片供应大幅收缩。全球存储产业因此进入卖方市场,SK海力士披露其DRAM和NAND库存仅能维持4周供应,而HBM产能已被全部预订。

存储芯片价格随之大幅飙升,涨幅远超市场预期。

市场数据显示,2025年8月至2026年2月期间,DDR5 16Gb eTT内存芯片单价从4.10美元/颗暴涨至24美元/颗,半年内涨幅接近6倍。DRAM和NAND Flash价格均创下2016年以来的历史新高。

存储成本在手机物料成本中的占比大幅提升。以8GB+256GB配置的手机为例,2026年第一季度存储成本同比上涨约200%,占比从10%-15%攀升至30%-40%,部分机型存储成本占比逼近50%。

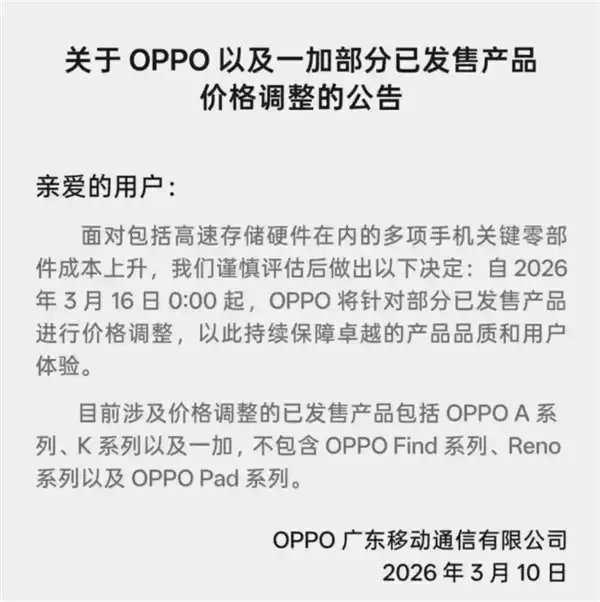

存储成本的大幅上涨将使2026年PC与智能手机市场面临终端涨价和产品降配的双重压力。数据显示,2026年全球智能手机出货规模或将跌破11亿部,同比减少12.4%,创2013年以来新低。其中中国市场低端机型出货量受影响最为明显,荣耀、OPPO、vivo等主流厂商出货量均出现显著下滑。

千元机成为此次产业波动中受冲击最大的品类,或将率先退出市场。同时消费者换机周期显著延长。

200美元以下低端手机物料成本年初以来上涨20%-30%,1000元以下全新机型市场份额从2024年的22%暴跌至不足3%。主流品牌已取消999元档位新品计划。在涨价预期下,消费者开始提前购置上一代大内存旧机型,京东数据显示相关机型销量环比增长超100%,行业进入存量竞争阶段。