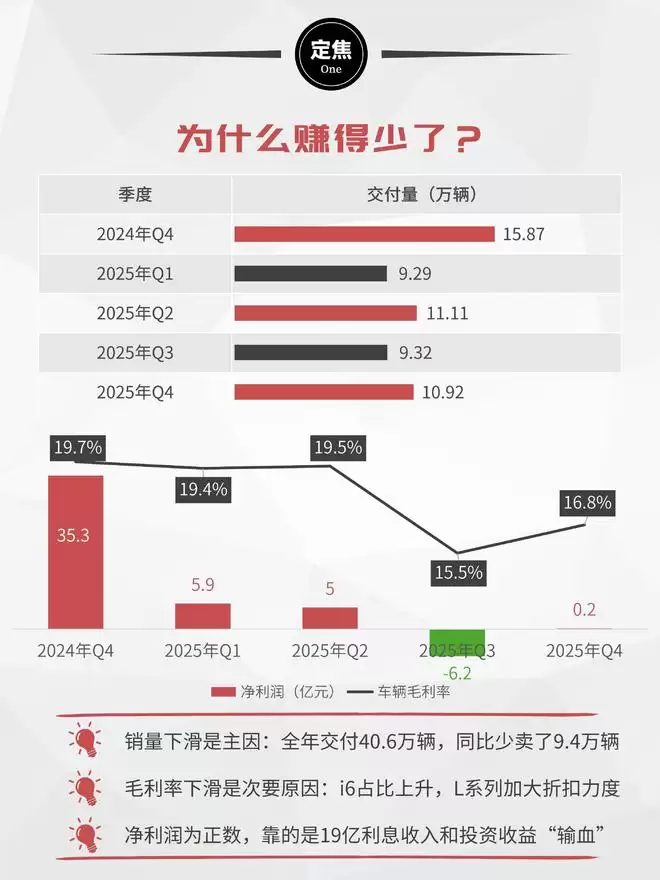

3月12日,理想汽车公布了2025年度业绩报告。数据显示,全年总营收达到1123亿元,较上年同期下滑22.3%;净利润为11亿元,同比大幅缩水85.8%。全年交付量为40.6万辆,较去年同期减少18.8%,成为头部新势力中唯一出现销量负增长的品牌。

利润为何会出现如此大幅下滑?核心原因在于销量规模的收缩——2025年理想汽车较上年少售出约9.4万辆。与此同时,毛利率也出现明显下滑,从2024年的19.8%降至17.9%。这主要受到纯电i6销量占比提升的影响,以及为清理L系列库存而加大促销力度的双重因素影响。

值得关注的一个细节是:虽然理想全年净利润为11亿元,但经营利润却呈现5.2亿元的亏损。两者之间的差距,主要依靠约19亿元的利息和投资收入来弥补。

从季度表现来看,继第三季度净亏损6.2亿元后,第四季度虽然交付量环比有所回升,但经营亏损仍达4.4亿元。最终实现的2020万元净利润,还是在利息收入的支撑下勉强达成的。

销量下滑的背后,反映出理想核心增程业务面临的竞争压力正在加剧。L9全年销量近乎腰斩,L8、L7也出现大幅下滑。与此同时,增程式乘用车这一细分赛道本身也在收缩——2025年该细分市场的增速从前一年的70.9%骤降至6%,市场天平明显向纯电领域倾斜。

然而理想的纯电转型之路走得并不顺畅。值得欣慰的是,i6在年末月销量已攀升至约1.5万辆,展现出一定的发展潜力。

虽然赚得少了,理想在研发上的投入却更加积极。2025年,研发费用达到113.1亿元,逆势增长2.2%。这笔资金主要流向了哪里?答案是:人工智能与具身智能领域。

在研发费用中,超过半数(约60亿元)流向了AI相关项目。

在财报电话会议上,李想宣布2026年将是理想进化为"具身智能企业"的关键年,并预告将在今年上半年推出首款人形机器人。与此同时,理想自研的"马赫M100"芯片(2560+TOPS算力)也将首次搭载于即将在二季度上市的全新L9。

资本市场对这个新故事似乎仍持观望态度。一方面,2026年一季度的交付指引(8.5-9万辆)依然同比下滑;另一方面,近期多位核心高管离职,也让外界对理想的组织稳定性产生担忧。

(策划:金瑶璞,制图:李旭慧)