3月13日,深圳市飞速创新技术股份有限公司(以下简称“飞速创新”,股票代码:HK:03355)于港交所公布了发售公告。根据公告,公司计划于3月13日至3月18日期间进行招股,并预计将于2026年3月23日正式在港交所主板挂牌上市。

本次上市,飞速创新的发售价区间定在每股35.2港元至41.6港元。公司拟在全球范围内发售4000万股H股股份,以此计算,预计募集资金总额约为14.08亿港元至16.64亿港元。若取发行价区间的中位数38.4港元进行计算,此次发售的集资总额约为15.36亿港元,扣除相关开支后的集资净额约为14.34亿港元。

值得关注的是,此次发售引入了包括深创投在内的11名基石投资者。这些投资者已同意合共认购公司价值约9022万美元(约合7.04亿港元)的股份,显示出市场对其未来发展的信心。

飞速创新成立于2009年4月,其前身为深圳市宇轩网络技术有限公司。根据招股书介绍,公司的业务聚焦于网络通信领域,长期致力于核心网络设备及通用配件的研发、设计和销售。

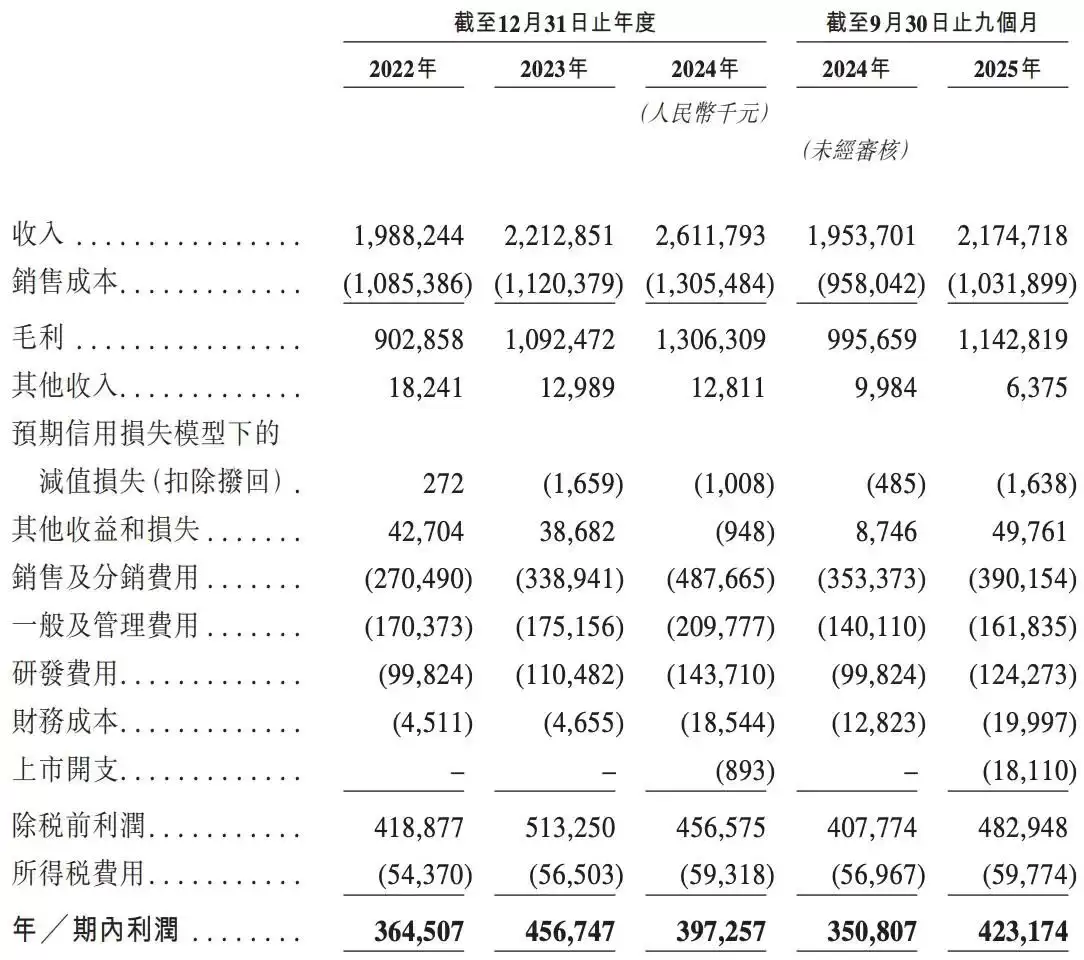

从近年财务数据来看,飞速创新的营收保持了增长趋势。具体而言,2024年、2024年、2024年度以及2025年前九个月(即前三季度),公司的营业收入分别约为人民币19.88亿元、22.13亿元、26.12亿元和21.75亿元。同期的净利润则分别约为3.65亿元、4.57亿元、3.97亿元和4.23亿元。

从收入构成分析,基础性能网络解决方案是飞速创新的主要收入来源。在上述报告期内,该业务板块的收入分别约为12.91亿元、13.89亿元、14.98亿元和11.39亿元,占总收入的比例分别为64.9%、62.8%、57.3%和52.4%。

整体而言,飞速创新的收入规模持续扩大,毛利率也呈现出稳步提升的态势。然而,公司的净利润在2024年有所波动。具体来看,该年度净利润约为3.65亿元,较2024年的4.57亿元增长了25.3%,但随后的2024年则下降了13.0%至3.97亿元。

进入2025年前三季度,公司业绩表现强劲。营收达到约21.75亿元,较2024年同期的19.54亿元增长11.3%;毛利约为11.43亿元,同比增长14.8%;净利润约为4.23亿元,同比大幅增长20.6%,而2024年同期净利润约为3.51亿元。

若按非国际财务报告准则计量,飞速创新2024年、2024年、2024年度的经调整净利润分别约为3.88亿元、4.70亿元和4.08亿元。2025年前三季度,公司的经调整净利润进一步提升至约4.61亿元。

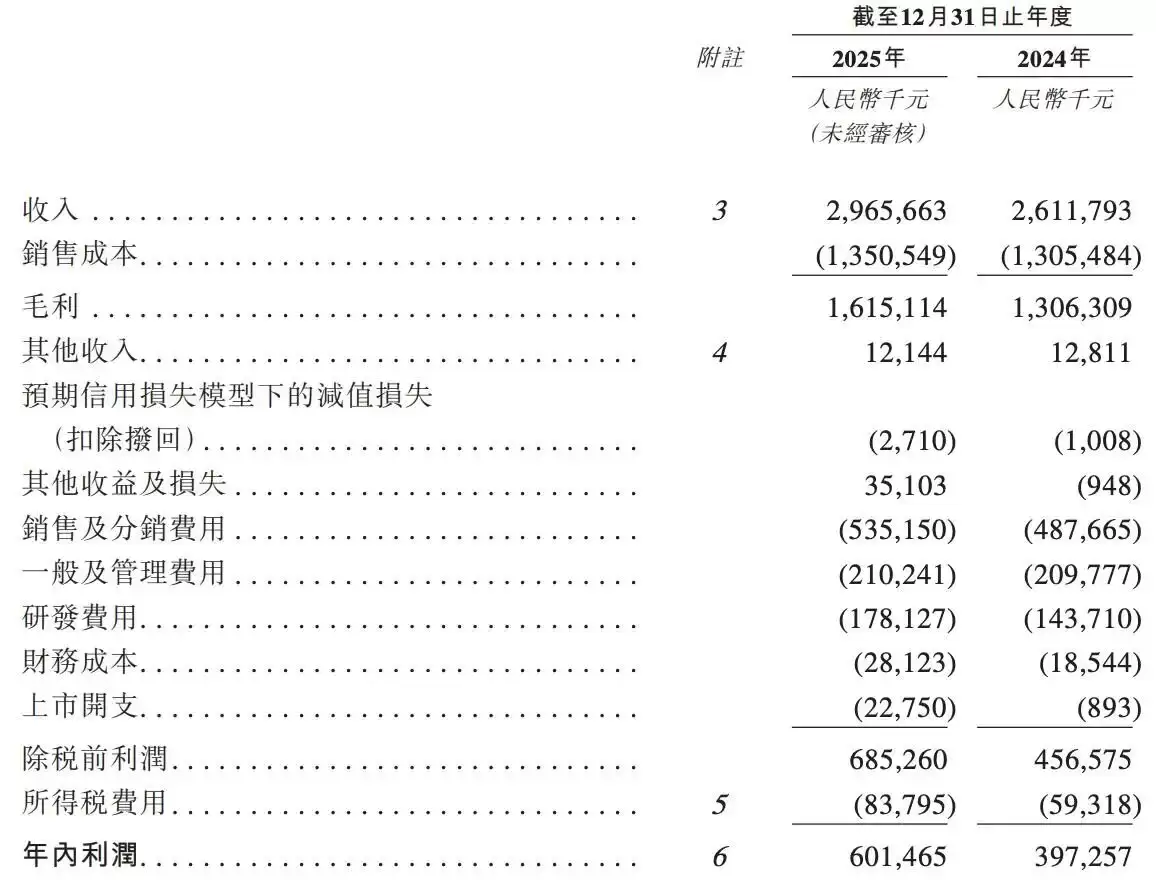

展望2025年度,飞速创新展现出良好的增长动力。全年营收预计约为29.66亿元,同比增长13.55%;毛利预计约16.15亿元,相较于2024年同期的13.06亿元有显著提升;净利润预计约6.01亿元,相比2024年同期的3.97亿元大幅增长51.4%。