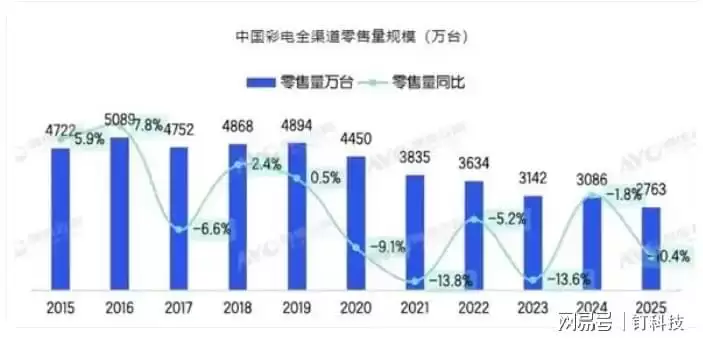

2025年,美国市场的电视机销量达到了4990万台,而中国市场的销售量则为3289.5万台。这样的数据对比,差距相当显著。要知道,在2016年,中国电视市场的销量曾超过5000万台。十年时间销量萎缩了超过2000万台,这一变化确实引人深思。

电视为什么越来越不好卖了?问题的根源到底是什么?前不久,TCL董事长李东生的一番见解,在科技和传媒领域引发了广泛的讨论。他指出,电视销量低迷并非因为硬件产品本身的问题,而是电视节目内容不够吸引人。很多人一年到头也开不了几次电视,这恰恰说明了症结所在。

作为一名长期关注科技行业的媒体人,我非常认同李东生的观点。我也认为,电视不好卖,并非硬件不够出色,而是内容和服务没能跟上用户的需求。

硬件进步难掩“内容鸿沟”

必须承认,当下的电视硬件正处于技术爆发的巅峰期。无论是体育赛事还是高质量影视内容,都需要更强的性能来承载。在这方面,电视硬件厂商的创新力度非常大。

就核心的显示技术来说,无论是S QD-Mini LED、RGB-Mini LED等技术,乃至行业正在攻关的Micro LED,都将画质推向了新的高度。量子点、4K/8K、上万级的分区控光,让电视在显示效果上足以“吊打”任何移动端设备。

来源:钉科技网摄

然而,一个残酷的现实是,很多人一年到头甚至没有几次机会去打开这台“神器”。用户正在用脚投票,流向那些能提供即时满足感的内容池,比如短视频、移动游戏、社交媒体。当手机和平板凭借碎片化的优质内容占据了用户几乎所有的闲暇时间,电视这个家庭曾经的核心,便不可避免地沦为客厅的“背景墙”。

症结:用户体验的“劝退”与内容的“失语”

电视开机率的断崖式下跌,甚至传出“跌破30%”的说法,钉科技认为,背后是两大深层矛盾。

首先是“套娃式”的体验顽疾。很多人曾抱怨,开机要先看几十秒不可跳过的广告;操作界面复杂到年轻人也要研究半天,更别提老年人。好不容易进去了,迎接用户的是五花八门的会员体系和“套娃式”收费,而买了电视会员还得买视频会员,甚至还有针对特定剧集的升级付费。这种对用户极不友好的商业模式,本质上是在劝退观众。当然,近年来电视行业也在做整改,比如响应政策要求,开机就必须进入直播频道;部分品牌直接取消了开机广告等,也取得了一定成效,让更多人开始回归大屏电视。

其次是内容生态的错位。目前,电视大屏上充斥着注水剧、同质化的综艺,而优质的网剧、创新的短剧、个性化的直播内容,要么更新滞后,要么根本不存在于电视端。年轻人热衷于讨论的“梗”都源自小屏,电视大屏在这场内容话语权的争夺中就会失语。

破局:回归“内容为王”与“用户友好”

在钉科技看来,要让电视重回客厅C位,不能仅靠硬件厂商的单方面努力,而必须是一场全产业链的协同变革。

第一,必须打破壁垒,重构内容生态。硬件厂商应主动拥抱互联网内容平台和广电平台。携手打造优势内容IP以及衍生服务,电视需要打造出在移动端无法获得的沉浸式体验。另外,必须联合生态伙伴,通过技术创新让大屏成为社交、娱乐、游戏(如体感健身)的互动中心,打造出一系列大屏爆款应用,增加电视的“不可替代性”才是关键。

第二,必须降低门槛,尊重用户选择。可喜的是,广电总局推行的“双治理”工作已见成效,在简化操作、压减收费包、取消开机广告等方面取得了突破。下一步,行业应彻底抛弃依靠开机广告和复杂的收费陷阱来“收割”用户的短视思维。让开机即看、操作极简成为标配,让用户拥有不被干扰的权利。

总之,电视销量的下滑,并非硬件的衰落,而是场景的衰落。只有当硬件厂商和内容伙伴们联手创造出足够优质、足够独特、足够便捷的“客厅体验”,拥有顶级画质的电视,才会被用户重新想起,并乐意为之打开。