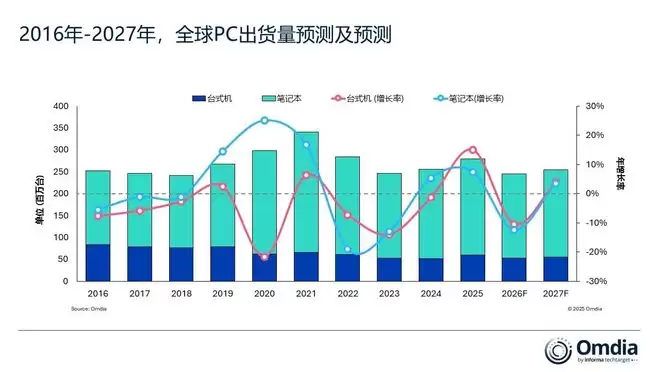

IT之家3月12日消息,市场研究机构Omdia最新发布的预测报告显示,到2026年,全球台式机、笔记本电脑及工作站的出货量预计将出现12%的同比下滑,总量降至2.45亿台。这一预测主要基于内存与存储价格的急剧上涨——特别是预计在2026年第一季度,相关成本将至少上涨60%。

报告指出,虽然后续季度价格涨幅可能趋于缓和,但全年其余时间仍将面临持续的价格上涨压力。自2025年第一季度以来,主流内存与存储配置的成本已累计上涨90至165美元,对PC制造商造成显著的财务压力,迫使其减少促销活动、提高产品售价并调整硬件配置。预计各类PC产品受到的影响程度基本一致。其中,台式机出货量预计下降10%至5320万台,笔记本电脑出货量预计下降12%至1.922亿台。

鉴于市场形势的快速变化,Omdia开展了多情景影响分析。根据最新可用信息与市场信号判断,当前预测存在更高的下行风险:即内存与存储短缺问题可能进一步加剧,价格涨幅或将更为显著。这可能进一步抑制消费者需求,同时收紧PC厂商的供应,导致全球PC出货量下降幅度扩大至15%甚至更严重。此外,近期中东地区爆发的冲突也为国际运输和区域市场增长带来不确定性,但目前尚不清楚这一局势会持续多久。

进一步按价格区间分析显示,供应短缺和价格上涨对不同价位产品的影响程度存在差异。Omdia首席分析师叶茂盛表示:“低价产品吸收成本上涨的空间有限,该细分市场的消费者通常对价格波动更为敏感。此外,低价产品往往依赖低容量、旧世代组件,在供应分配中优先级较低,同时还面临部分供应商停产带来的挑战。在有限的内存与存储供应中,PC厂商优先保障高端产品将是减轻业务影响的首选策略。”

预计到2026年,售价低于500美元的PC出货量受冲击最为严重,将下降约28%,至约6210万台。相比之下,售价900美元及以上的高端PC表现更具韧性,出货量甚至可能保持小幅增长。叶茂盛补充道:“高价产品不仅更能吸收成本上涨,部分消费者和IT决策者为满足必要需求也愿意接受更高价格,从而推动价格结构上移。但价格上移并不意味产品配置更优。”