河北彩客新材料科技股份有限公司(以下简称“彩客科技”)计划在北京证券交易所挂牌上市,目前其IPO申请已进入审核阶段。公开信息显示,北交所上市委员会定于2026年3月10日召开会议,审议该公司的公开发行事宜。本次发行预计募集资金2.1亿元,中泰证券担任保荐机构,北京市竞天公诚律师事务所及天健会计师事务所(特殊普通合伙)分别提供法律与审计服务。

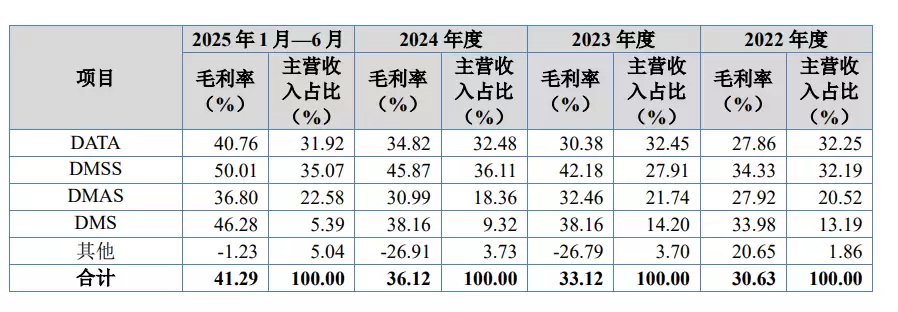

作为一家扎根于河北省沧州市的高新技术企业,彩客科技专注于精细化工领域,其核心产品包括DMSS、DATA、DMAS及DMS等系列。这些产品广泛应用于高性能有机颜料、食品色素、光稳定剂等精细化学品的生产,终端市场涵盖汽车涂料、儿童玩具、食品饮料包装、化妆品、农业薄膜等多个行业。公司通过持续的技术迭代与产能优化,目前已形成以DATA和DMSS为主导的产品结构,在报告期内,这两类产品合计贡献了超过九成的主营业务收入。

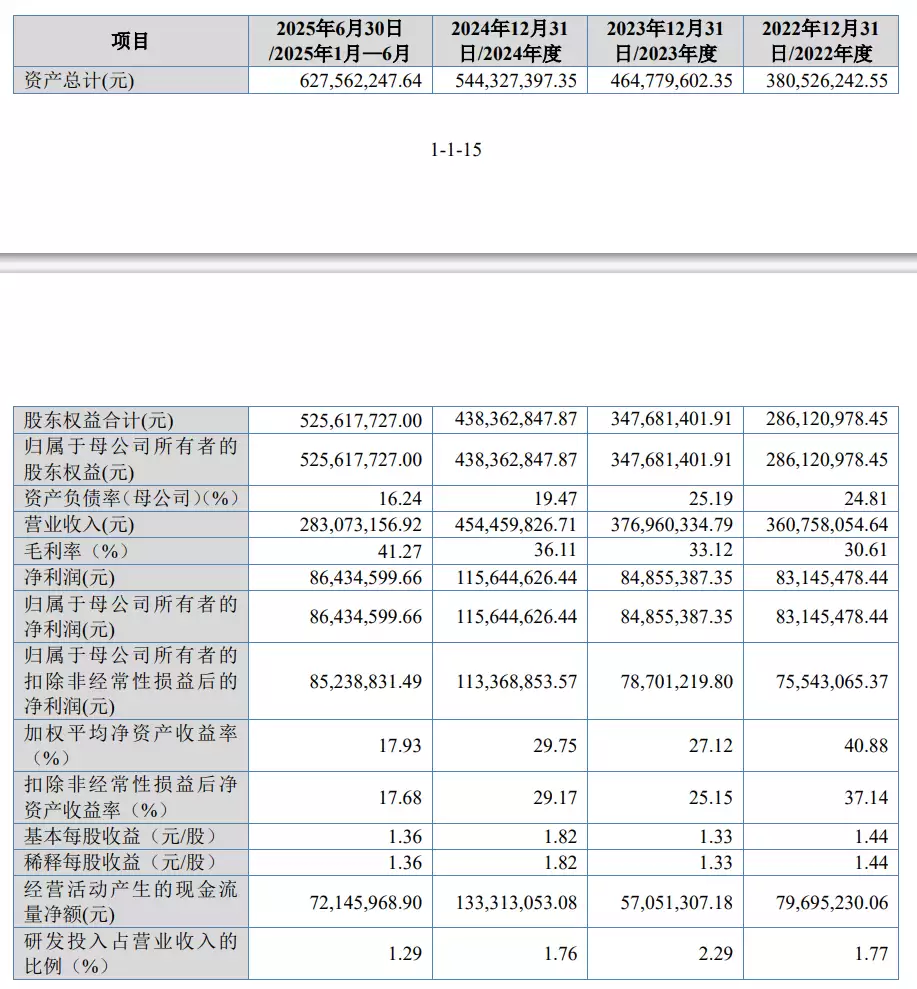

财务数据显示,从2024年至2025年上半年,彩客科技的营业收入从3.61亿元稳步增长至4.54亿元,其中2025年上半年实现收入2.83亿元;净利润同步提升,从8314.55万元增至1.16亿元,2025年上半年达到8643.46万元。主营业务毛利率呈现显著上升趋势,同期分别为30.63%、33.12%、36.12%和41.29%,这主要得益于产品销售价格的调整以及成本控制能力的双重驱动。与行业平均水平相比,公司毛利率持续保持领先地位,与秦燕科技等可比企业处于相近区间。

客户结构方面,报告期内前五大客户贡献的收入占比分别为64.29%、57.05%、55.67%和57.57%,未出现依赖单一客户或关联方交易集中的情况。公司管理层及主要股东与核心客户之间亦不存在权益关联,确保了商业合作的独立性。原材料供应端同样保持分散,前五大供应商的采购占比从61.28%逐步下降至54.04%,仅对甲苯胺这一关键原料需从关联方彩客东奥全额采购。

费用管理层面,公司期间费用率整体稳定,2024年至2025年上半年分别为6.18%、7.80%、6.31%和5.22%。其中,销售费用随市场拓展策略有所波动,管理费用因人员扩张及运营成本增加呈上升态势,研发费用则维持在营业收入的1.29%至2.29%区间。值得注意的是,公司财务费用连续四年为负值,反映出资金使用效率较高及债务结构优化所带来的利息收益。