IT之家3月5日消息,市场调研机构RevenueCat最新发布的《2026年订阅应用现状》报告揭示,全球订阅应用市场正经历深刻的结构性分化。该报告基于对超过11.5万款应用、涉及约160亿美元收入数据的分析指出,市场竞争已全面进入“赢家通吃”的阶段。

报告中的数据进一步显示,AI辅助编程工具的普及大幅降低了应用开发的技术门槛,导致海量新产品涌入应用商店。这使得市场彻底沦为一场“赢家通吃”的残酷竞赛,马太效应愈发显著。

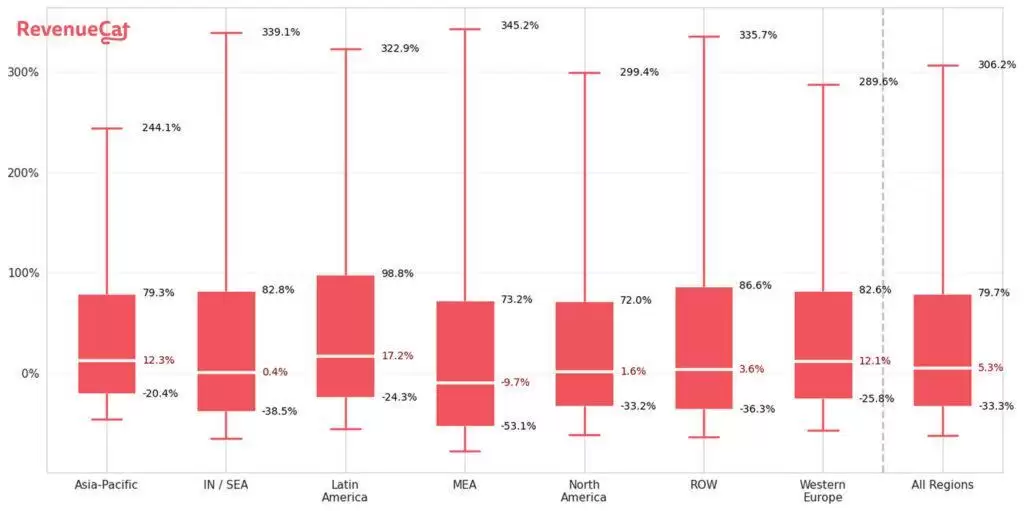

在过去的一年中,处于收入金字塔顶端的前25%应用,其经常性月收入(MRR)同比飙升了80%。而最顶尖的10%应用,增速更是达到了惊人的306%。

与此形成鲜明对比的是,底层25%的应用收入暴跌了33%。而处于中间地带的应用则增长乏力,年增长率仅为5%,正陷入“不进则退”的危险边缘。

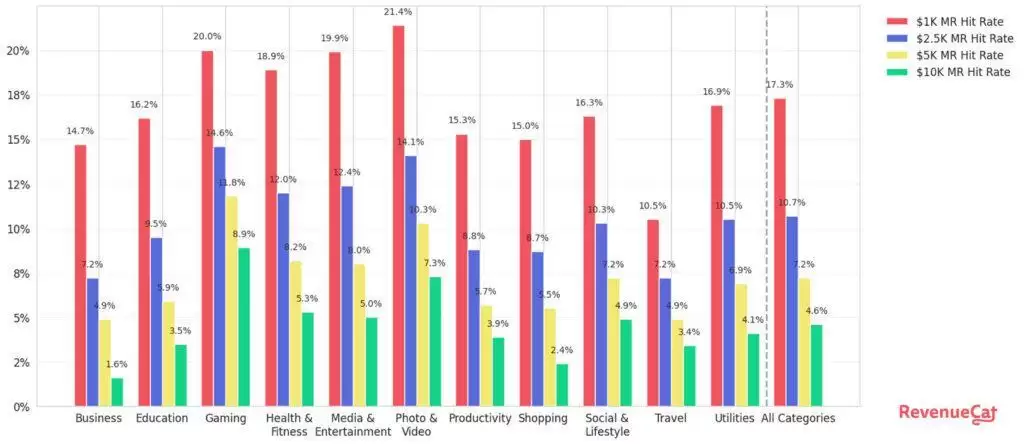

新应用在起步阶段正遭遇前所未有的阻力。数据显示,仅有17%的新应用能在上线后的前两年内实现月收入超过1000美元的目标,这一比例甚至低于去年的19%。而能够跨越1万美元月收入门槛的应用比例,更是从5.3%下降到了4.6%。

然而,游戏类应用却打破了这一衰退魔咒。作为表现最强劲的品类,新游戏应用达成1万美元月收入的成功率逆势增长至9%,成为当前最具吸金潜力的突围赛道。

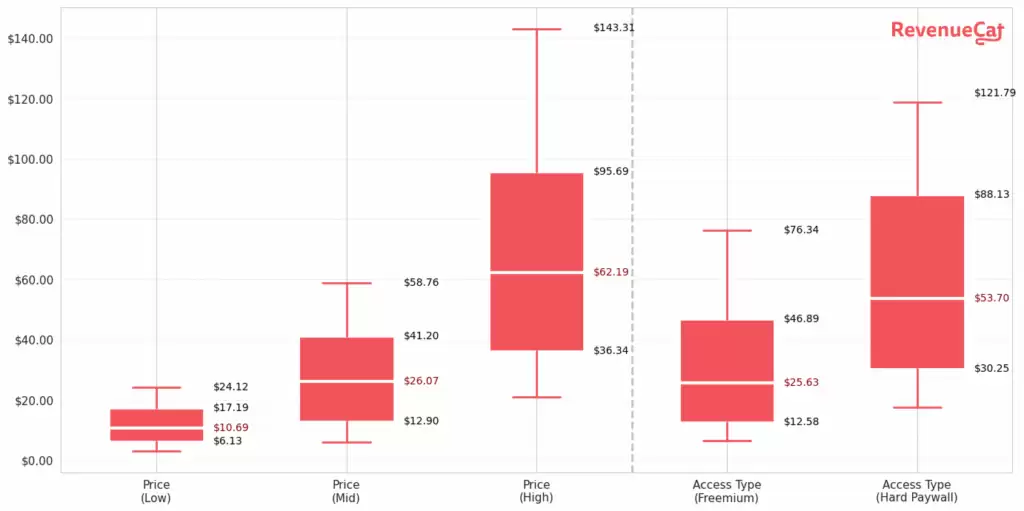

在定价策略上,高价与低价应用展现出截然不同的商业模型。高价应用创造了极高的单客收益,其首年用户生命周期价值中位数达到62.19美元,几乎是低价应用(10.69美元)的6倍。中等定价的应用则表现平庸,LTV仅为26.07美元。

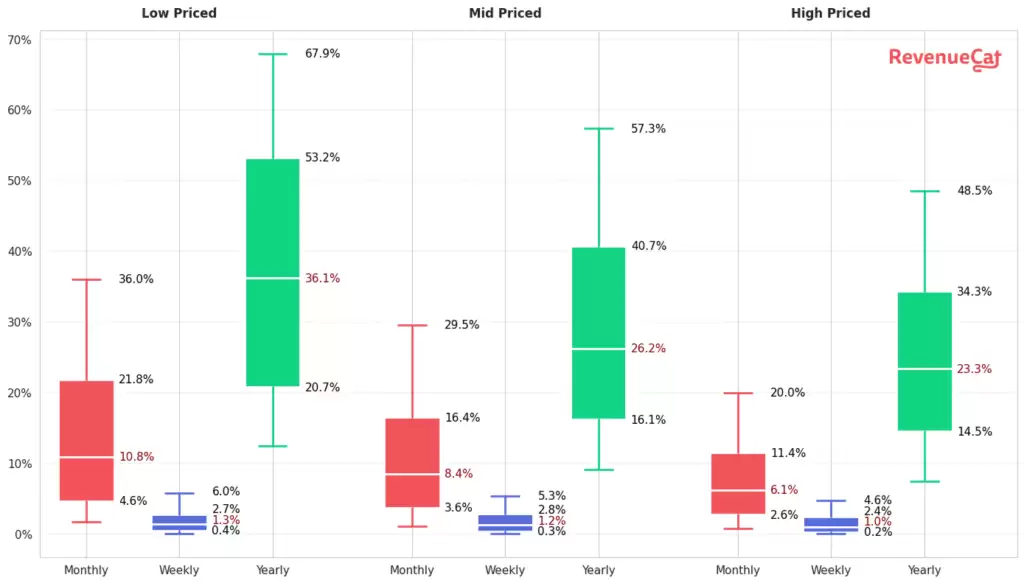

不过,低价应用在用户粘性上扳回一局。低价应用在一年后的用户留存率中位数达到36%,显著优于高价应用的23%,并且在月度、周度等所有订阅周期内均保持留存优势。

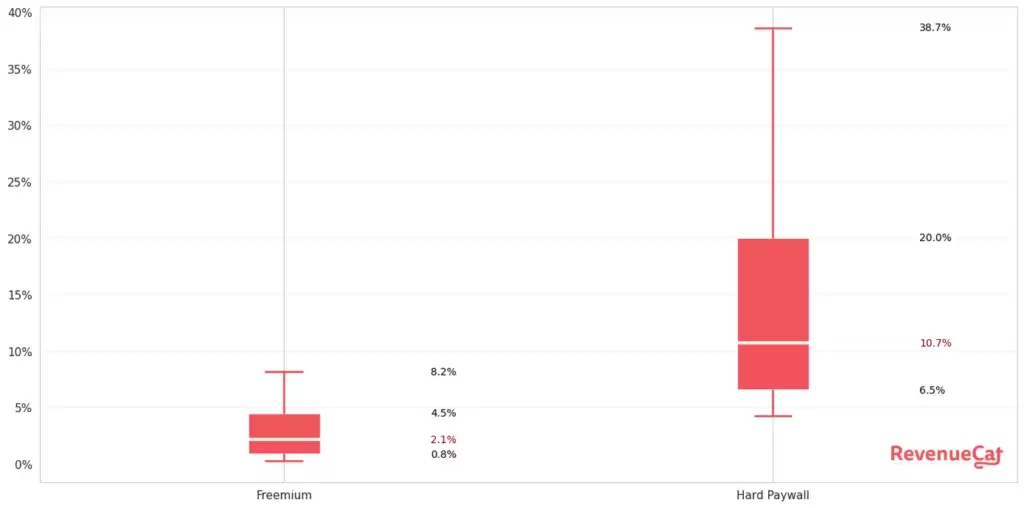

在转化路径的选择上,强制付费墙展现出压倒性的优势。将核心功能完全锁定的应用,其转化率高达11%,是免费增值模式(2%)的5倍。

同时,强制付费应用在安装两周后的单次安装收益高达2.32美元,远超免费增值模式的0.27美元,且两者的一年期留存率几乎持平。

尽管头部应用的吸金能力惊人,但行业底色依然残酷:上线一年后,所有应用的平均月收入仅为72美元。只有跻身全球收入前10%的突围者,才能实现每月2500美元以上的营收。

参考