(图片来源:摄图网)

石油输出国组织(欧佩克)于当地时间3月1日发布公告,沙特阿拉伯、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚和阿曼等八个主要产油国共同决定,自4月起将日均原油产量增加20.6万桶。

声明中强调,考虑到当前全球经济预期趋于稳定、原油库存处于低位,八国决定调整产量策略,并将根据市场变化灵活控制增产节奏,以维护国际原油市场的稳定运行。

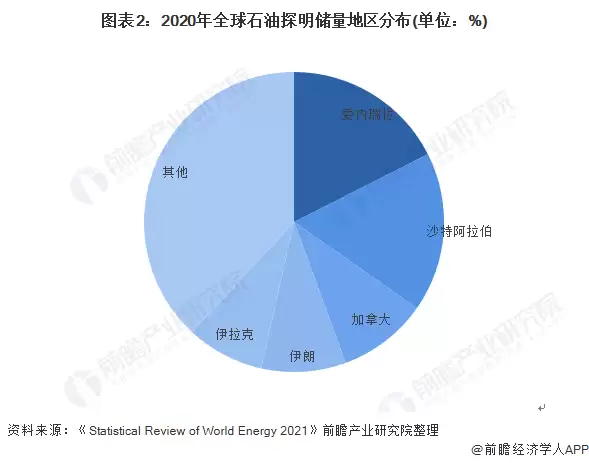

回顾历史,这八国曾在2024年4月宣布实施日均约165万桶的自愿减产措施,同年11月又额外追加日均220万桶的自愿减产额度,以支撑油价。然而随着美国、加拿大等国原油产量持续攀升,欧佩克市场份额面临挤压。2020年数据显示,委内瑞拉(17.54%)、沙特阿拉伯(17.17%)、加拿大(9.70%)、伊朗(9.11%)和伊拉克(8.37%)曾稳居全球石油储量前五,但近年来非欧佩克产油国的崛起正在改变市场格局。

此次八国选择增产而非延续减产,释放出明确信号:在全球能源转型加速的背景下,优先保障市场份额已成为产油国联盟的核心战略。即便这种做法可能带来价格疲软风险,但守住市场份额意味着守住了长期行业话语权。

石油作为现代工业的血液,是全球最重要的战略资源和能源支柱,其价格波动深刻影响着世界经济、地缘政治和金融市场。

新能源汽车的快速普及正在重塑交通燃料需求格局。2024年全球新能源汽车行业市场规模达5052.67亿美元,近五年复合增长率高达35.41%,预计2024年将增至5821亿美元。随着电动车替代进程加速,汽油、柴油等燃料型石油需求正面临长期下行压力。

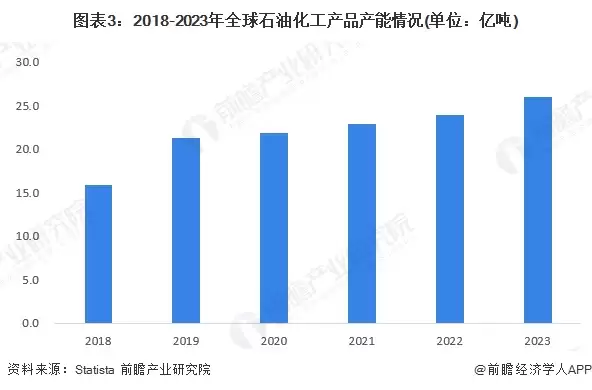

值得注意的是,新能源汽车替代的主要是燃料型石油,而化工型石油不仅没有替代品,其需求还在持续增长。根据Statista统计数据,2018-2024年全球石油化工产品产能逐年攀升,2024年已达26亿吨。从塑料制品到飞机轮胎,从化肥到抗癌药物,现代生活几乎离不开石油衍生的数千种产品。石油不仅是燃烧的能源,更是支撑万物制造的工业粮食。

当前全球石油消费结构正在经历深刻重构。在中国等制造业大国,化工原料用油占比已从2024年的约23%快速上升,预计2030年将达30%-36%,2060年有望突破50%。与此同时,交通燃料占比则从50%持续下滑,预计2060年将降至30%-40%。这意味着,即便交通领域完成电动化转型,石油的战略价值也不会消失——它将更深入地嵌入工业体系,成为高端制造和新材料产业的基石。