随着人工智能应用重心从大语言模型(LLM)训练向推理场景延伸,通信服务提供商正大规模扩建数据中心,其采购范围也从专用AI服务器扩展至通用服务器。这一转变直接引发存储器市场需求结构变化——从HBM3e、LPDDR5X及大容量RDIMM,延伸至各类容量的通用RDIMM产品。强劲的额外订单推动传统DRAM合约价格大幅上涨,带动整个DRAM行业在2025年第四季度迎来爆发式增长。

行业收入创新高,合约价加速上涨

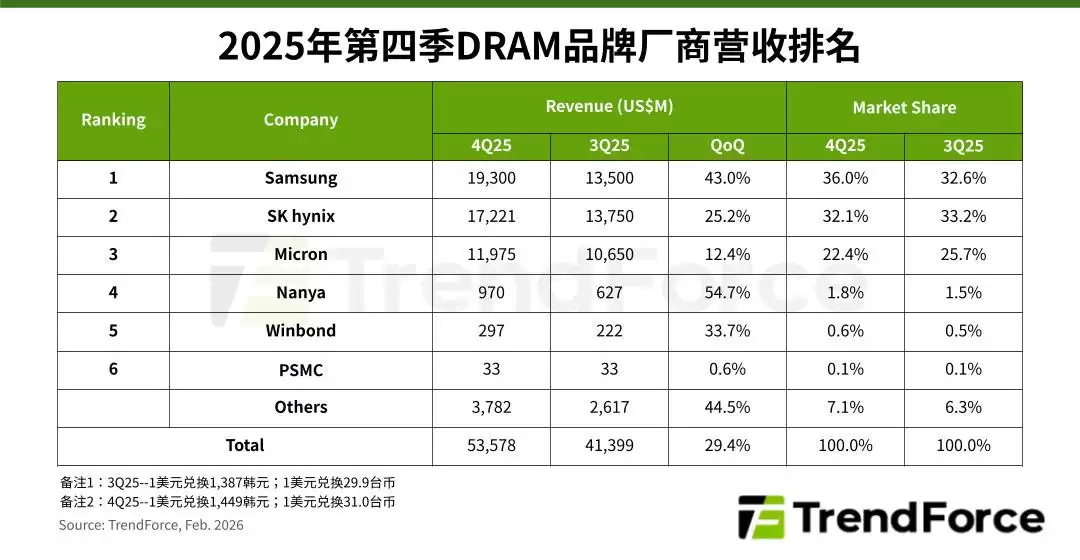

根据TrendForce最新调查,在供需缺口持续扩大的背景下,各细分市场买家普遍面临供应紧张局面,这显著增强了供应商的定价权。数据显示,2025年第四季度DRAM行业总收入达到535.8亿美元,环比增长29.4%。

价格方面涨势尤为迅猛:传统DRAM合约价格环比上涨45-50%,而包含传统DRAM和HBM在内的混合合约价格则上涨50-55%。几乎所有产品类别的价格都呈现加速上涨趋势,反映出市场供应紧张的普遍性。

三大原厂座次重排:三星重返榜首

从厂商表现来看,三星凭借强劲的价格涨幅和HBM业务的带动,成功重返行业榜首。去年第四季度,三星营收增至193.0亿美元,季增幅高达43.0%,营收市占率回升3.4个百分点至36.0%。其平均售价季度增长约40%,居三大原厂之首;位元出货量在HBM业务带动下实现个位数低段增长,符合市场预期。

SK海力士以172.2亿美元的营收位列第二,季增幅达25.2%,但营收市占率下滑1.1个百分点至32.1%。受HBM占比较高影响——其合约价格波动相对较小——SK海力士平均售价环比增长约20%,为三大原厂中涨幅最低。位元出货量实现个位数增长,与预期一致。

美光位列第三,营收增至119.8亿美元,季增幅12.4%,营收市占率下滑3.3个百分点至22.4%。由于合约价议定时间早于韩系原厂,导致成交价格水位偏低,其平均售价季增约17%,居三大原厂之末;位元出货量则季减约4%,反映定价策略的滞后影响。

2026年Q1展望:合约价或再涨90%

展望2026年第一季度,TrendForce分析指出,消费者需求的季节性疲软预计将限制芯片出货量的增长,可能导致供应商的环比增长放缓。然而,关键变量在于通信服务提供商——这些厂商为确保供应稳定,愿意接受更高的采购价格。在此背景下,其他应用领域为维持供应,也不得不跟进接受涨价。

基于这一供需格局,TrendForce预估2026年第一季度DRAM合约价将环比上涨90-95%,而包含HBM在内的整体合约价亦将上涨80-85%。若这一涨幅得以实现,DRAM市场将迎来又一个历史性季度。