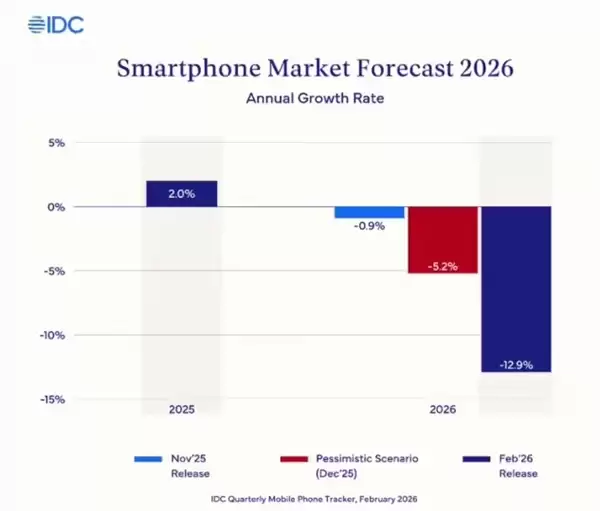

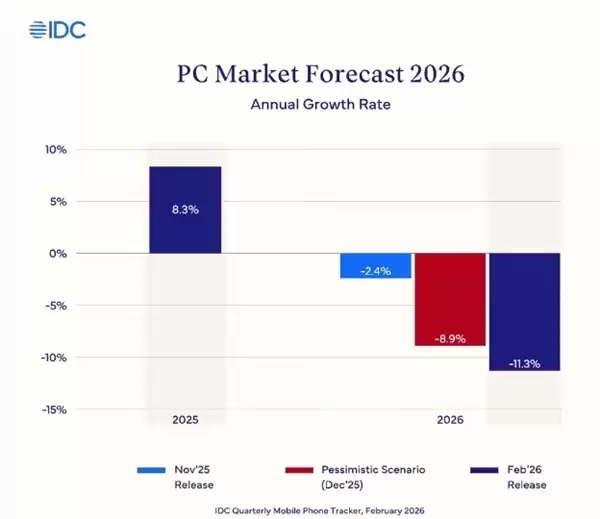

2月27日消息,国际市场研究机构IDC最新报告显示,受内存与闪存芯片供应紧张及价格持续上涨的影响,全球个人电脑与智能手机两大消费电子市场在2026年的表现可能远低于此前的悲观预期。其中,智能手机市场预计将出现显著下滑,全年出货量同比下降幅度或高达12.9%;个人电脑市场也将面临11.3%的同比下滑。两大市场真正的复苏节点,预计将推迟至2028年。

报告分析指出,面对2025年底存储芯片价格可能上涨的预期,全球主要PC与智能手机制造商已采取激进的备货策略,推动2025年第四季度两大品类的出货量大幅攀升。这一备货热潮延续至2026年第一季度的PC市场,原始设备制造商纷纷赶在内存与存储价格全面上涨前加紧出货,也促使IDC上调了当季PC出货量预期,使其显著高于2025年11月的预测值。

然而,提前备货仅能暂时缓解市场压力,无法抵消存储芯片短缺带来的长期影响。对于PC市场,IDC预测2026年全年出货量将同比下滑11.3%。不过,受产品平均售价上涨的推动,行业营收仍有望实现1.6%的正增长;市场预计在2027年进入平稳期,而要看到真正的行业反弹,则需要等到2028年。

相比之下,智能手机市场的处境更为严峻。IDC数据显示,2026年第一季度全球智能手机出货量已同比下滑6.8%。随着内存价格持续攀升,中小型厂商在芯片供应获取和成本负担方面陷入双重困境。IDC预计,从第二季度开始,智能手机出货量将迎来大幅下滑。

尽管厂商可能通过提升产品平均售价来应对成本压力,但这将直接抑制终端的消费需求。最终,2026年全球智能手机市场全年出货量预计同比下滑12.9%,行业营收也将微降0.5%。

值得注意的是,受平均售价虚高的影响,智能手机行业部分营收数据看似稳定,实则不具备实际的参考价值。对于后续市场,IDC预测2027年智能手机市场将迎来1.9%的温和增长,而更强劲的反弹预计在2028年实现,增幅可达5.2%。

编辑点评:

AI算力爆发所引发的高端存储芯片需求激增,挤压了消费电子端的产能与供应,这并非短期的行业周期波动,而是正在重塑全球半导体产能的分配格局。中小型厂商在此次危机中暴露出的供应链短板,或将推动智能手机与PC行业集中度进一步提升,头部厂商在规模采购与长期供应协议上的优势将愈发凸显。

而产品均价上涨却伴随需求走弱的现象,也给行业敲响了警钟:消费端对硬件涨价的接受度存在明确边界。厂商若仅靠提价转移成本,而非通过技术创新提升产品价值,终将透支市场需求。

文章来源:太平洋科技