英伟达似乎陷入了某种“自我证明的怪圈”。

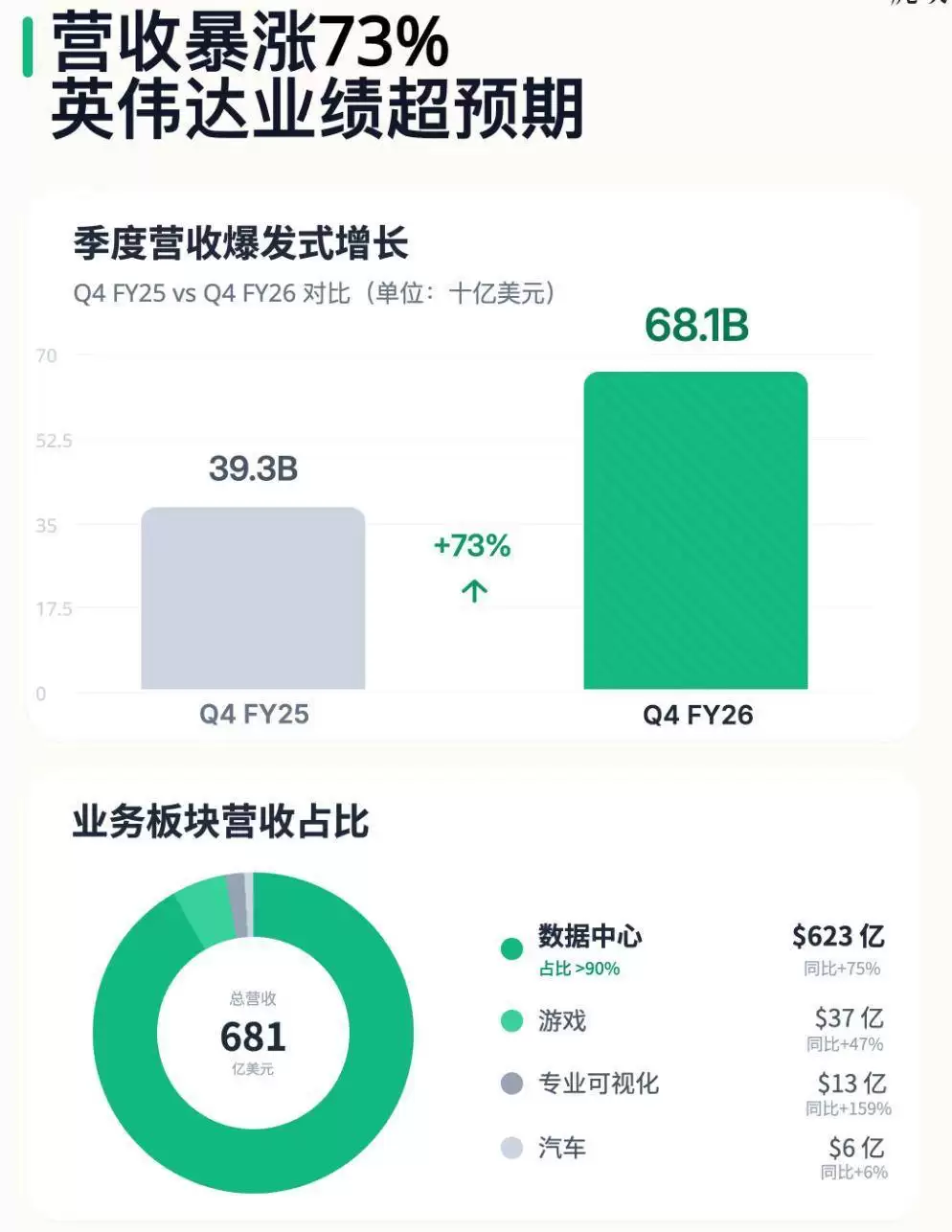

周三盘后,英伟达公布了一份远超市场预期的财报。FY26Q4财报显示,公司营收达到681.3亿美元,同比大幅增长73%,高于市场预期的656亿美元;其中数据中心业务贡献了623亿美元,同比飙升75%,也超过市场预期的604亿美元;净利润从去年同期的221亿美元跃升至430亿美元。

FY27Q1的业绩指引同样亮眼:预计营收780亿美元,超出市场预期的728亿美元;毛利率将维持在74.5%-75.5%。

然而,市场似乎并不买账。

周四,英伟达股价一度下跌5.7%,创下去年11月25日以来最大盘中跌幅,最终收跌5.49%,报184.89美元。

从去年八月开始,英伟达仿佛陷入了一个“魔咒”:尽管每个季度公布的业绩都超出预期,但股价却持续走低。从去年十一月至今,英伟达的横盘整理已经持续了四个月。

英伟达的处境就像是一个被“女友”怀疑的“渣男”,无论财报表现多么出色,无论管理层如何解释,市场眼中总是充满疑虑。你表现得越好,“女友”越觉得你虚伪。英伟达确实陷入了“自证陷阱”。更糟的是,市场普遍相信“女人的直觉往往很准”。

原因究竟何在?

有分析认为,英伟达不再给人惊喜,“超预期”也在意料之中。

也有观点指出,AI热点正在向上游材料和下游应用市场转移,相关股票的获利空间大于英伟达。

还有人提到,英伟达的收入过于集中,前六大客户贡献了其数据业务收入的一半。

更可靠的说法是,市场对英伟达未来收入的持续性表示怀疑。

但真正的问题是:资金不足/成本过高。

这两个问题其实是同一个问题。去年,美国科技巨头的资本开支超过5000亿美元,今年预计将增至6500亿美元。持续大规模的投资导致产业链上游供应短缺、价格飞涨。全球AI数据中心的大规模建设使得存储芯片、储能电池和相关材料供应紧张。

2025年,内存价格上涨了10倍,白银上涨1.7倍,钴上涨1.7倍,硫磺上涨1.2倍,黄金上涨65%,锂上涨40%,铜上涨34%。

你看,到处都缺产能,到处都需要投资,而中上游产品和材料的产能扩张具有周期性,跟不上英伟达的发展节奏。

我之前说过,如果大模型如此耗电、如此消耗算力、如此消耗资源,不经济的AI不可能带来一场技术革命。高成本高支出正在制约英伟达和这场AI革命,但这是必经之路、正常现象。

AI革命是一场经济系统革命。英伟达跑得太快了,需要等等其他人。接下来,把问题交给时间来解决。市场需要更多耐心,等待美联储降息提供更多流动性,等待存储、电池、矿场等增加投资、扩张产能。

当这轮投资周期进入尾声,产能释放,价格大跌,供给创造需求,市场需求扩张,投资风险爆发,AI时代才会真正到来!