最新一期高端电视显示面板成本报告现已发布,涵盖从QD-OLED电视面板到130英寸超大尺寸LCD模块等多个细分领域。

报告分析指出,喷墨打印OLED(IJP OLED)在材料成本节省方面具备潜力,但由于新建产线的折旧成本显著更高,短期内其总体成本优势并不明显。与此同时,超大尺寸LCD模块的成本仍在持续攀升,预计到2026年,130英寸UHD LCD的成本将接近116英寸面板的1.5倍。而对于QD-OLED技术,虽然其良率近年来提升速度快于预期,但折旧及销售管理费用的影响仍使其成本明显高于同尺寸的WOLED面板。

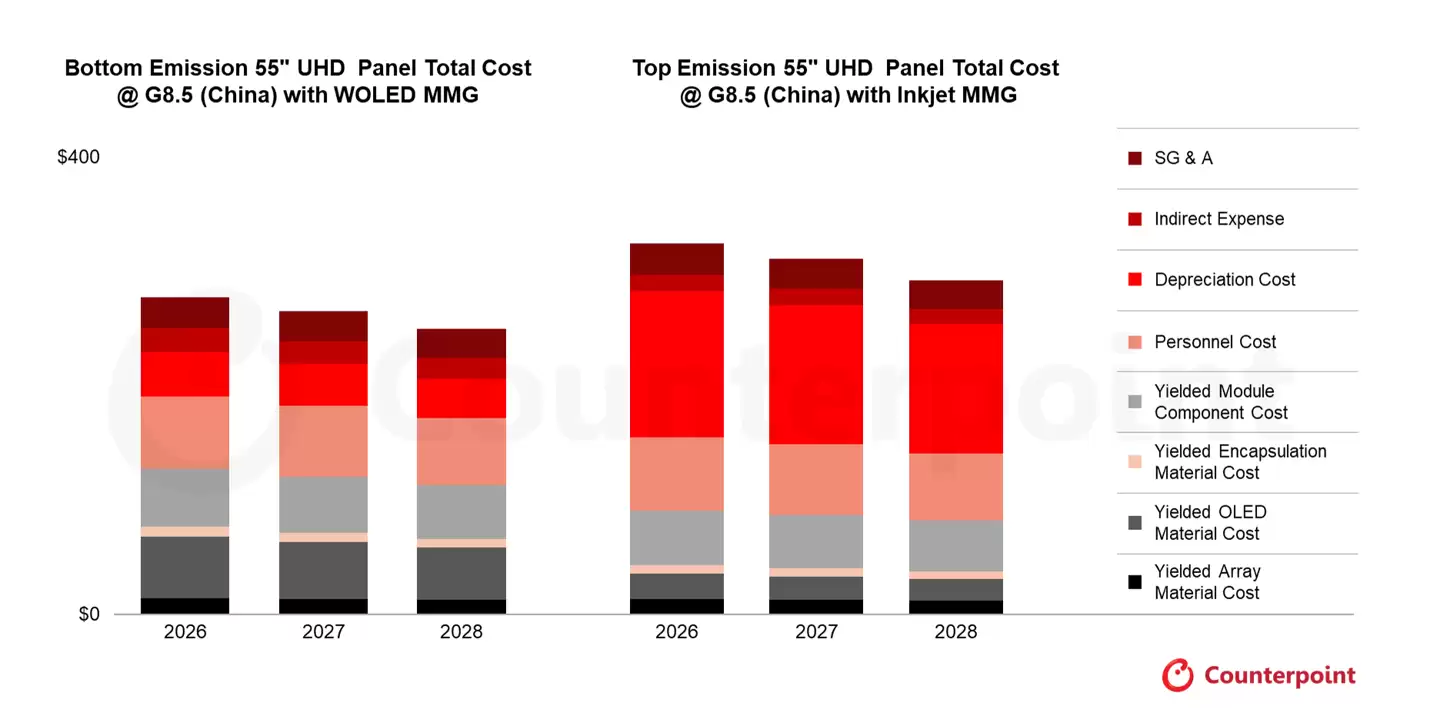

▲ 中国8.5代线55英寸UHD WOLED与IJP面板成本对比

本次报告更新覆盖了全尺寸WOLED面板的成本数据,并扩展了55英寸到130英寸LCD面板(包含Mini LED)的成本曲线,同时新增了34英寸与49英寸游戏显示器,以及三星显示的55/65/77英寸传统QD-OLED电视面板成本分析。在2025年上半年报告新增98、100、115、116英寸UHD LCD面板的基础上,本次补充了43英寸FHD与130英寸UHD LCD的成本档案,涉及中国8.5代、8.6代与10.5代产线。

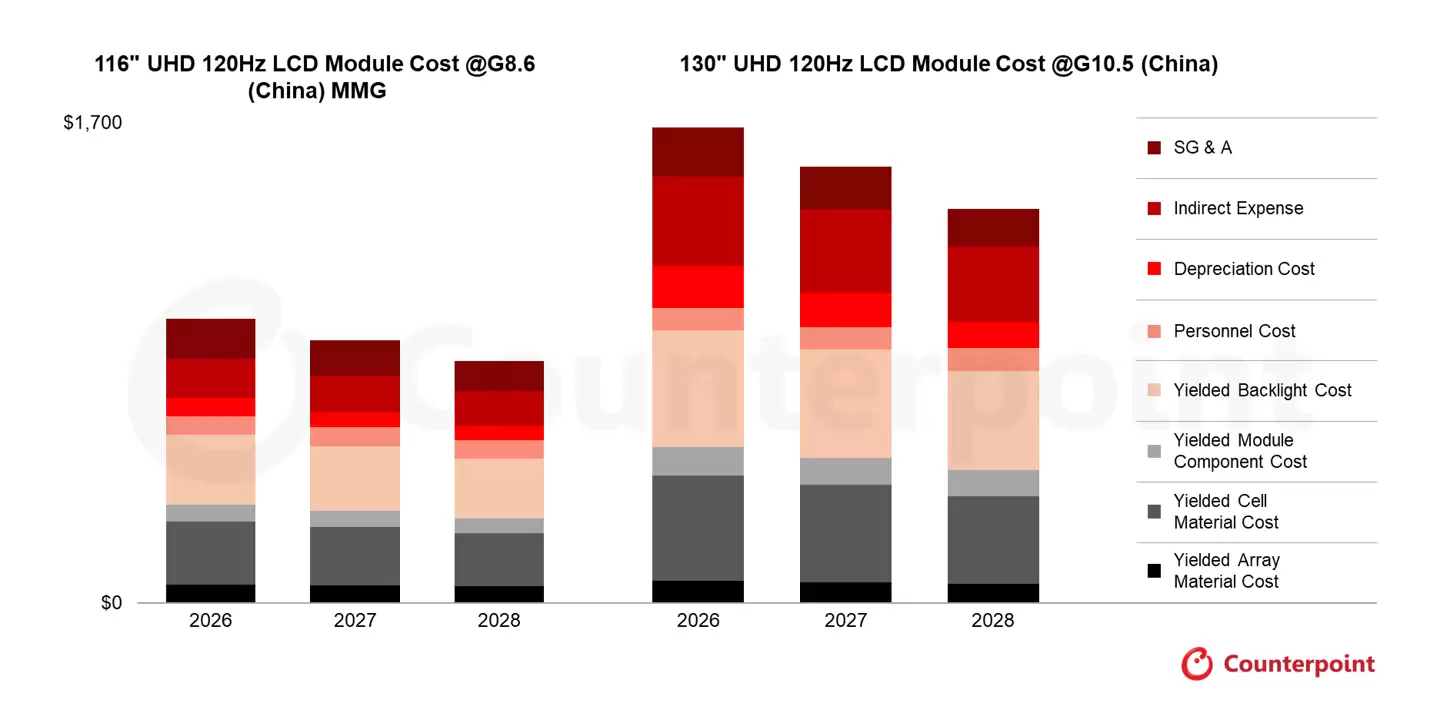

▲ 中国116英寸 / 130英寸UHD 120Hz液晶面板价格趋势

在OLED部分,研究总监给出的对比图显示,IJP OLED理论上可以通过更高的材料利用率和更少的浪费来降低材料成本,但新建IJP产线的折旧成本远高于已充分折旧的WOLED产线,这使得IJP在2026年至2028年间的综合成本表现仍受折旧项拖累。

在大尺寸LCD部分,研究副总监给出的成本曲线对比了116英寸与130英寸LCD面板。值得注意的是,116英寸面板通过在8.6代产线上采用MMG技术提升生产效率,这些尺寸通常用于搭载RGB Mini LED等新技术的旗舰产品。他预计,到2026年,130英寸UHD LCD模块成本将接近116英寸的1.5倍。

在QD-OLED部分,高级分析师表示,QD-OLED面板的成本明显高于同尺寸其他平板显示技术,主要原因在于相对较低的良率以及更高的折旧成本。报告指出,过去几年QD-OLED良率提升速度快于预期,当前对2025年的良率估算为:55英寸与65英寸电视面板均低于85%。他认为QD-OLED良率已接近WOLED,但更高的折旧成本与销售管理费用仍使QD-OLED面板成本比同尺寸WOLED高出约60%至65%。