随着AI服务器领域需求的井喷式增长,全球存储芯片市场在过去一年里经历了前所未有的价格暴涨。数据显示,DRAM内存和NAND闪存的整体价格涨幅均突破600%。尽管智能手机和个人电脑曾被视为这场缺货危机中最先"受灾"的终端产品,但如今看来,这场冲击正加速向更广泛的消费电子领域蔓延——路由器等网络设备正成为新的重灾区。

市场研究机构Counterpoint Research最新报告指出,此轮存储芯片涨价潮至少将持续到2026年6月,而供应链的整体紧张态势恐将延续更久。这场由AI算力需求引发的"内存荒"正通过产能挤兑效应向全行业传导。为追逐更高利润,全球存储芯片巨头将超过80%的新增产能投向AI服务器所需的高带宽内存,导致消费级产品供应严重短缺。

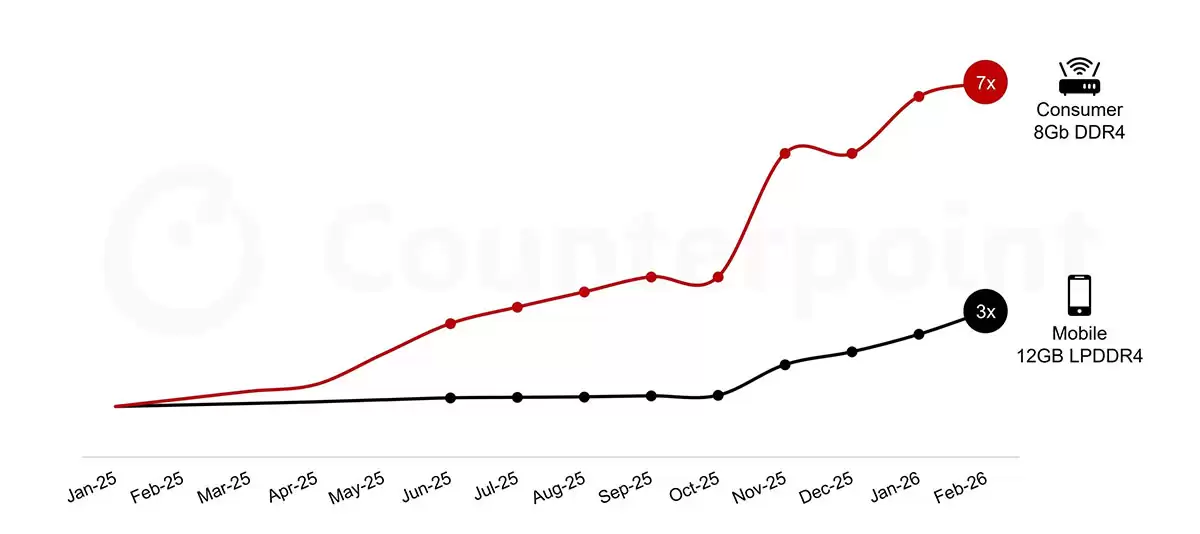

令人意外的是,网络设备受到的价格冲击甚至远超智能手机。数据显示,过去九个月,智能手机内存价格上涨约3倍,而路由器等设备中搭载的消费级内存产品涨幅竟接近7倍。宽带设备、机顶盒等品类已成为本轮存储涨价受影响最为严重的领域之一。

成本结构的剧烈变化正对硬件制造商构成严峻考验。以中低端路由器为例,内存成本在物料清单中的占比已从一年前的3%飙升至20%以上。对于利润率本就微薄的设备厂商而言,这一变化意味着巨大压力。尤其是那些缺乏长期供应协议保障、议价能力较弱的生产商,正面临严重的成本倒挂甚至停产风险。

电信运营商的宽带部署计划同样受到波及。随着路由器、客户终端设备等采购成本大幅上升,多家原计划在2026年规模推广光纤及5G固定无线接入服务的运营商,不得不重新评估其网络扩张节奏。更棘手的是,由于核心元器件短缺,部分运营商原计划推出的AI智能网关等高内存配置新品或将推迟上市。

业内分析指出,在此轮涨价潮持续发酵的背景下,电信设备采购方必须密切关注市场动态,尽快识别哪些OEM厂商已锁定稳定产能供应,同时动态跟踪最新的物料清单成本与价格走势,以应对未来更长的供应链波动周期。