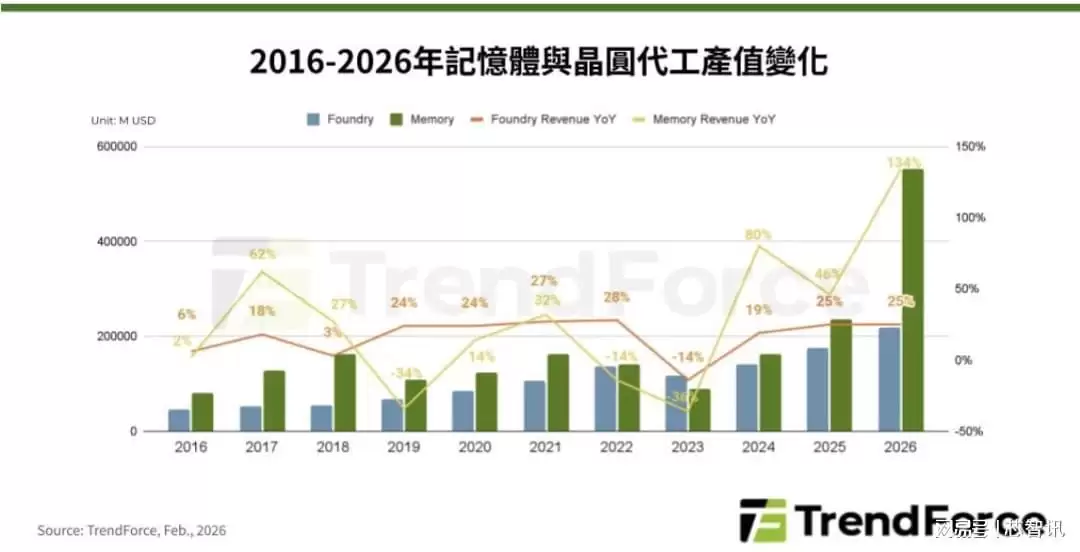

2月9日,市场研究机构TrendForce发布最新数据指出,在人工智能浪潮的持续催化下,存储芯片产业与晶圆代工产值预计在2026年同步创下历史新高。具体来看,存储产业正经历供应紧缺与价格飙升,将推动2026年产业规模大幅增长至5516亿美元。尽管晶圆代工产值也将同步刷新纪录,达到2187亿美元的新高点,但存储产业的市场规模已超过晶圆代工产业的两倍有余。

存储芯片供不应求的局面或将延续至2027年以后。

回顾上一轮存储产业的超级周期,发生在2017至2019年间,当时主要由云端数据中心建设需求所驱动,存储产业产值在当时也与晶圆代工拉开了显著差距。

然而,此次由AI需求驱动的存储产业周期循环,与上一轮相比,其供应短缺的状况更为广泛深入。AI产业重心正从模型训练转向大规模推理应用,更强调即时响应能力与数据存取效率,带动服务器端对高容量、高带宽DRAM的需求持续扩张,单机搭载容量亦同步提升。此外,英伟达在其新一代平台的市场推广中,加强了对高性能存储方案的需求,推升了企业级固态硬盘的重要性。为在生成性能与成本之间取得平衡,众多企业正加速采用大容量固态硬盘,以应对海量数据存取需求。

另一方面,市场客户结构也已发生显著变化,不同于过去以终端客户为主导,此轮抢货风潮主要由云服务供应商拉动。这些客户不仅采购量呈指数级增长,对价格的敏感度相对较低,使得价格涨幅同样超越了上一轮超级周期,并创下新的纪录。

晶圆代工产值增长趋于平缓

尽管晶圆代工同样受益于AI芯片的强劲订单,但其产值增长幅度相较存储芯片的增长轨道更为平缓,主要原因在于产业结构与定价机制。

从晶圆代工产能结构来看,尽管先进制程单价高昂,驱动整体产业近年持续成长,但受限于极高的技术门槛与资本支出,供应商呈现高度寡占态势,导致产能规模无法轻易扩张。在此情况下,即便先进制程单价惊人,其对整体产值贡献仍不及相对疲软的成熟制程市场。成熟制程约占据整体晶圆代工产能的70%至80%,而先进制程仅占约20%至30%。此外,晶圆代工产业的代工属性与合约制度,也使其定价的波动性相对于存储产业较低,无论涨价或跌价都较不易出现剧烈波动。

存储芯片产能扩张弹性高于晶圆代工产业

从晶圆代工与存储体产能扩张的角度看,两者产值的差距持续加大,也与其产能增长的差异相关。其中,造成差异的关键之一在于产品标准化程度。存储体厂商主要生产规格统一的标准产品,产品组合相对单纯;反观晶圆代工厂,尤其是成熟制程的产线,需处理从28纳米到90纳米多样化的产品组合。其次,存储体产品的光罩层数通常少于逻辑芯片。也正因此,存储产业在资本支出转化为实际产出的效率上,显著优于纯晶圆代工厂。

TrendForce指出,在AI热潮持续,且存储芯片供给缺口短期内难以填补的背景下,存储芯片原厂掌握了极强的定价主导权。随着平均单价在供需失衡下持续被推升至新高,预计存储芯片产值增幅仍将优于晶圆代工产值。

编辑:芯智讯-林子