2月11日,Counterpoint Research发布的一份最新报告显示,2025年全球智能手机活跃装机量同比仅增长2%,创下近年来的新低点。

市场增长乏力的核心原因,在于用户换机周期已延长至近4年,同时二手设备的流通占比持续提升。行业的竞争重心正从短期的出货量,转向长期用户留存与生态价值构建,头部厂商的格局已呈现出明显的分层态势。

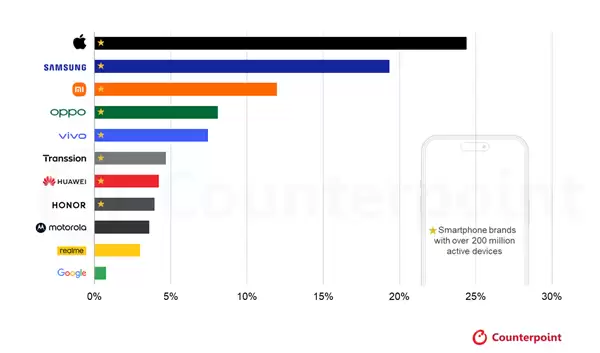

报告进一步指出,2025年全球共有8家智能手机厂商的活跃装机量突破了2亿台大关。这些厂商合计占据了超过80%的市场份额,行业集中度持续走高。

其中,苹果与三星形成了绝对领先的“10亿俱乐部”,稳居行业第一梯队。

苹果以约25%的市场份额位居榜首,相当于全球每4部活跃手机中,就有1部是iPhone。其全年净新增设备量,甚至超过了后续七大厂商的总和。iOS生态强大的用户粘性、长达6年的系统更新支持,以及设备本身出色的耐用性,共同构成了苹果的核心竞争力。

三星则以20%的市场份额紧随其后。凭借覆盖全价位段的产品布局与广泛的全球渠道网络,三星巩固了其第二梯队的领导地位。两家巨头合计垄断了44%的市场份额,优势十分显著。

第二梯队由小米、OPPO(含一加)、vivo组成。它们依托在中高端市场的突破以及生态链建设的长期积累,各自积累了稳定的用户基数。

传音(包含TECNO、itel等品牌)作为第三梯队的代表,深耕中东、非洲、东南亚等对价格敏感的市场,依靠高性价比的设备站稳了脚跟。

荣耀成为最新一家跻身“2亿台俱乐部”的厂商,而摩托罗拉和真我则正逼近这一门槛,成为行业中潜在的增长力量。

行业整体正经历显著的趋势性变化。用户对硬件创新的敏感度下降,换机周期从过去的2-3年延长至近4年。设备的耐用性、软件服务体验以及跨设备协同能力,已成为影响用户留存的关键因素。

高端市场(600美元以上)仍由苹果和三星主导,其他厂商的份额均为个位数,难以撼动双巨头的垄断格局。