2月9日消息,市场研究机构Counterpoint Research最新报告指出,截至2026年第一季度,全球存储器全品类价格较2025年第四季度环比暴涨80%至90%,创下行业前所未有的涨幅纪录。

具体从品类来看,通用服务器DRAM是本轮涨价的核心驱动力。

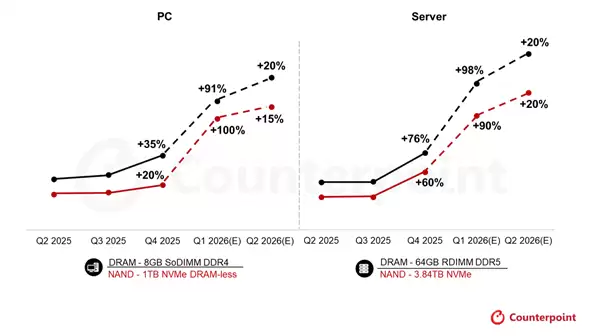

以服务器端64GB RDIMM为例,其合约价从2025年第四季度的450美元飙升至2026年第一季度的900美元以上,涨幅高达100%。Counterpoint进一步预测,2026年第二季度价格可能突破1000美元大关。

此前在2025年第四季度表现平稳的NAND闪存,同期也同步大涨80%至90%。无论是PC端的1TB DRAM-less NVMe NAND,还是企业级的3.84TB NVMe NAND,价格均显著攀升。加之部分HBM3e产品价格走强,推动全品类价格统一上涨。

价格的暴涨已对下游产业产生连锁反应。为缓解成本压力,设备厂商纷纷调整策略。

智能手机厂商开始减少单设备DRAM容量,或采用性价比更高的QLC SSD替代原有的TLC SSD。

同时,由于LPDDR4供应短缺,且新一代入门级芯片组开始适配LPDDR5,厂商订单正向LPDDR5倾斜,导致LPDDR4采购量明显下降。

Counterpoint高级分析师指出:“成本上涨叠加消费者购买力减弱,将拖累需求增速。厂商需调整采购模式或聚焦高端机型,以产品价值支撑高价策略。”

对存储器厂商而言,此次涨价则推动了盈利水平飙升。

2025年第四季度,通用DRAM营业利润率已达到60%,首次超越HBM;预计2026年第一季度,DRAM利润率将突破历史峰值,创造行业新高。