根据IT之家2月9日消息,市场研究机构Counterpoint Research在2月2日发布的《2月内存价格追踪报告》中指出,在尚未结束的2026年第一季度,存储半导体产品价格相比2025年第四季度已大幅上涨超过90%。其中,主流DRAM、HBM以及NAND闪存的价格均创下历史新高,整个存储半导体行业正经历一场前所未有的暴涨行情。

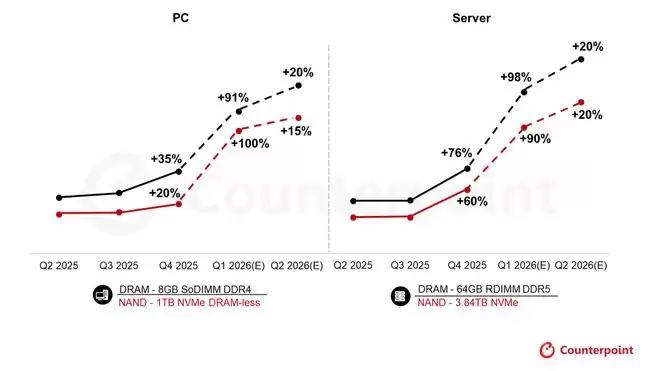

本轮价格上涨的主要推手,是通用服务器DRAM价格的大幅攀升。以64GB RDIMM为例,其价格已从450美元飙升至900美元,并且有望在2026年第二季度突破1000美元关口。此外,在2025年第四季度表现相对平稳的NAND闪存,也在今年第一季度同步上涨了80%至90%。加之部分HBM3e产品价格持续走高,市场呈现出全品类、全板块加速普涨的态势。

面对成本压力,智能手机制造商正采取行动,例如削减设备中的DRAM容量,或转而采用更具性价比的QLC方案来替代原有的TLC。与此同时,目前供应紧张的LPDDR4订单量已明显下滑,而支持最新DRAM标准的全新入门级芯片陆续推出,正持续带动LPDDR5订单增长。

为应对这一市场变化,各大OEM厂商正在减少单款设备的标配内存容量,或优先推出搭载LPDDR5(IT之家注:此类产品受价格上涨影响相对较小)的高端产品线。

针对此轮行情,Counterpoint Research高级分析师Jeongku Choi表示:

对设备制造商而言,这无疑是双重打击——零部件成本上涨与消费者购买力减弱同时发生。随着本季度持续推进,市场需求很可能趋于放缓。这就要求OEM厂商必须调整采购策略,要么聚焦于高端机型,通过为消费者提供更多附加价值来支撑更高的产品定价。预计存储器行业的盈利水平将达到前所未有的高度。2025年第四季度,DRAM营业利润率已达60%区间,这是通用DRAM利润率首次超越HBM。而2026年第一季度,DRAM利润率预计将首次突破历史峰值。尽管如此,这一高利润率水平要么成为新的常态,要么则形成了一个极高的基准——当前市场看似稳固,但一旦进入下一轮下行周期(若发生),市场表现可能会变得更加严峻。