2026年2月2日,存储行业最新调研数据出炉,情况显示,今年第一季度,人工智能与数据中心领域对存储芯片的需求依然旺盛,这让全球存储器市场的供需失衡问题雪上加霜。在此背景下,原厂的议价能力持续增强,推动主要存储产品价格显著上扬。多家机构据此全面上调了本季度DRAM与NAND Flash各类产品的价格预期。

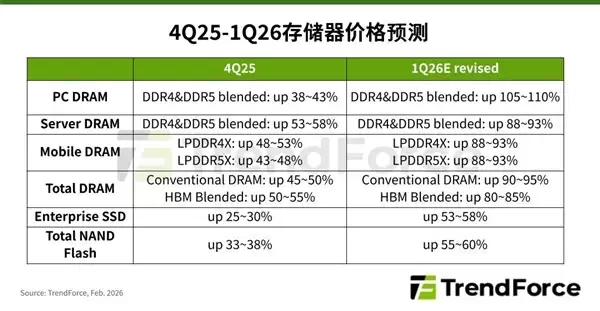

其中,标准型DRAM合约价从年初预估的季度环比上涨55%至60%,被大幅调高至90%至95%;NAND Flash合约价则由原先预期的季度增长33%至38%,上调至55%至60%,后续还存在进一步涨价空间。

回顾2025年第四季度,个人电脑整机出货表现超出预期,但PC用DRAM供应却依然紧张。即便是一线PC品牌厂商,虽已锁定原厂供货配额,其DRAM库存水平仍在持续下降。

在卖方主导的市场格局下,2026年第一季度PC用DRAM合约价预计将上涨接近100%,刷新历史单季涨幅纪录。

服务器用DRAM方面,下游采购方正积极争取原厂产能分配,带动本季度价格大幅攀升约90%,创下历年同期最大涨幅。

移动终端用DRAM市场同样承压。随着整体DRAM供需缺口持续扩大,各应用领域为保障供应份额而竞相提高报价,导致LPDDR4X与LPDDR5X合约价同步大幅上调,预计季度涨幅均在90%左右,亦为历史最高水平。

针对美系智能手机客户,原厂已在2025年底陆续完成2026年第一季度合约价格的议定工作;而中系手机客户在2025年第四季度的合约价格刚刚敲定,叠加农历新年假期影响,相关价格协商最快将于2月底实质性推进。

NAND Flash市场供应压力同步加剧。本季度订单总量显著超出供应商当前产能承载能力。与此同时,原厂基于DRAM更高的盈利预期,主动将部分产线转向DRAM生产,致使NAND Flash新增产能进一步受限。目前仅能通过制程升级提升单位晶圆产出,短期内的产能瓶颈难以缓解。

企业级固态硬盘领域,商用SSD供给缺口持续扩大,下游买家普遍采取激进囤货策略,以尽快弥补库存缺口。受此推动,2026年第一季度企业级SSD价格预计上涨53%至58%,创下该品类单季最大涨幅纪录。