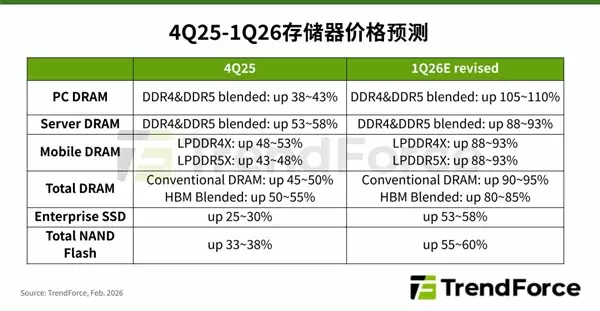

2月2日,行业分析机构TrendForce发布最新存储产业调查报告。报告显示,2026年第一季度,人工智能与数据中心需求的持续加剧,导致全球存储芯片供需失衡。由于原厂议价能力有增无减,TrendForce据此全面上调了第一季度DRAM及NAND Flash各类产品的价格季成长幅度。

预计整体常规DRAM合约价将从1月初公布的季增55-60%,修改为上浮90-95%;NAND Flash合约价则从季增33-38%上调至55-60%,且不排除存在进一步上调的可能性。

TrendForce指出,2025年第四季度PC整机出货优于预期,但PC DRAM仍普遍缺货。即使是那些已确定获得原厂供应的一线PC OEM厂商,其DRAM库存水平也仍在下降。

在卖方市场格局抬升合约价商谈行情的背景下,预计2026年第一季度PC DRAM价格季度增长将超过100%,涨幅达到历史新高。

服务器DRAM市场方面,由于买方积极竞逐原厂供应,带动第一季度服务器DRAM价格大幅上涨约90%,创下历年之最。

至于移动DRAM市场,由于整体DRAM市场供需缺口不断扩大,各终端应用竞相提高报价以争取配货额度,导致第一季度LPDDR4X、LPDDR5X合约价格均大幅上调至季增90%左右,同样创下历来最高涨幅。

其中,原厂对美系手机客户的第一季度合约价格已自去年底起陆续完成议定;而中系手机客户则于去年第四季度合约价格刚刚敲定,加上农历年长假影响,最快需2月底才会有实质进展。

NAND Flash市场部分,第一季度订单量大幅超越供应商的生产负荷,但原厂更看好DRAM市场的获利前景,正积极将部分产线转为生产DRAM,进一步压缩了NAND Flash的新增产能。

目前仅能通过升级制程来勉强提高单位产出,短期内产能瓶颈将难以缓解。

商用SSD方面,在供给缺口持续扩大的情况下,买方激进囤货以尽早补足库存,推动2026年第一季度企业级SSD价格将季增53-58%,创下单季涨幅最高纪录。