虽然面临着外部环境的诸多制约,国内芯片产业仍然在持续推进。即便升级技术和扩张产能的实际挑战不少,但整体的发展步伐依然稳健有力。从半导体关键设备的进口数据可以看出,整个行业正处在一个高强度建设的时期。

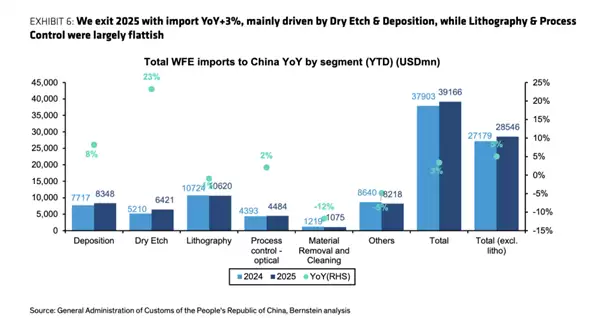

海关统计显示,2025年全国半导体设备进口总额达到391.66亿美元,较上年增长了3%。其中,仅12月单月的进口额就高达45.08亿美元,环比激增84%。这种显著的跃升主要源于企业集中在年度出口许可到期前完成采购,以规避次年新实施的管控措施。

光刻机依然是进口设备中金额最高的品类,全年进口额为106.2亿美元,折合人民币约740亿元,与2024年的107.24亿美元基本持平。这一平稳表现并不意味着扩产节奏放缓,而是前期累积效应的自然延续——在2024年间,受市场对禁售预期的影响,国内厂商集中下单,推动进口规模达到历史高位;而2025年维持近106亿美元的采购量,恰恰印证了产线建设仍处于高位运行状态。

值得注意的是,除去光刻机,干法刻蚀设备与薄膜沉积设备的进口额分别达到64.21亿美元和83.48亿美元,同比增长23%和8%,成为全年设备进口的两大亮点。这三类设备——光刻、刻蚀、沉积——构成了芯片制造最核心的工艺环节。此外,离子注入设备全年进口额为8.8亿美元,虽未单独列示,但其国产化进展良好,高能与低能机型均已实现量产交付。

刻蚀与沉积设备进口的大幅增长,侧面反映出国内存储芯片产能正在加速释放。该领域对先进光刻精度的要求相对较低,却高度依赖刻蚀与沉积工艺的稳定性与一致性,因而也成为国产设备率先进军的主要方向。目前,长鑫存储与长江存储正分别聚焦于DRAM与NAND闪存的研发与量产,两家公司均计划于2026年启动新一轮大规模融资,预计募资规模将达到两三百亿元级别,扩产步伐正在持续加快。

当前全球内存与闪存价格持续走高,主要原因在于产能高度集中于少数美日韩企业,市场结构趋于寡头垄断。主要厂商在涨价周期中普遍采取不增产、不降价的协同策略,客观上削弱了终端用户的议价能力。随着国内存储芯片产能逐步释放,三星、SK海力士、美光、铠侠、西部数据等国际厂商在未来市场竞争中将面临实质性的压力。