1月27日消息,尽管国内芯片产业面临着诸多限制因素,导致产能扩充和技术升级存在不小的挑战,但这并未阻碍国产芯片行业的发展步伐。从进口光刻机的销售额来看,国内市场依然保持着强劲的增长动力。

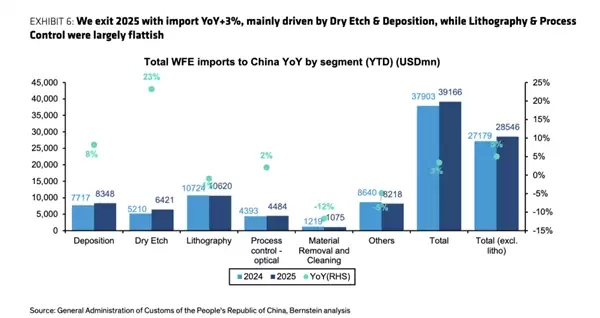

伯恩斯坦根据中国海关的数据统计了2025年半导体设备的进口情况,全年进口设备销售额高达391.66亿美元,同比增长3%。

刚刚过去的12月单月进口额就达到45.08亿美元,较前一个月大幅跃升84%,这显然是厂商为了赶在部分年度进口许可失效之前,加快了采购节奏。

在所有进口设备中,光刻机依然占据着最高的份额,全年进口额达到106.2亿美元,折合人民币超过740亿元,与2024年的107.24亿美元基本持平。

不应因为25年光刻机进口增长率不高,就认为国内产能建设在放缓。实际上,这是由于23至24年这两年的光刻机进口量已远超此前水平。当时因市场传闻可能导致彻底禁售,促使国内厂商提前下单,ASML的业绩也因此大幅飙升。而25年进口额依然维持在高位,恰恰说明国内的产能建设并未降温。

除了光刻机之外,去年的设备进口还有两个亮点,那就是干法刻蚀和沉积设备这两个类别,分别进口了64.21亿和83.48亿美元,同比增长23%和8%。

这三类设备也是半导体生产中最关键的环节。如果再算上离子注入机,就构成了核心设备群,不过离子注入机的进口额并不算高,被归入其他项目,合计才8.8亿美元。

离子注入设备的国产化水平其实不错,不论是高能机还是低能注入机,都有一定的国产设备实现了量产。

在光刻机进口同比增幅不大的背景下,刻蚀及沉积设备进口的大幅增长,意味着国产存储芯片的产能也在快速扩张。这个领域对最先进光刻机的依赖程度虽不如逻辑工艺,但对刻蚀和沉积的精度要求极高,同时也是国产设备重点寻求突破的环节。

国内的长鑫和长江存储两家公司,分别在DRAM内存和NAND闪存领域发力,今年都将陆续有新产品上市,其募资规模动辄两三百亿级别,扩产力度非常大。

当前内存及闪存价格大涨,一个重要原因就在于产能主要掌握在美日韩几家企业手中。这种少数巨头垄断市场的局面显然不利于消费者,而且它们在此次涨价风波中颇为默契地采取了不增产、不杀价的策略。然而,一旦未来国产内存及闪存的产能爆发,三星、SK海力士、美光、东芝、闪迪等公司恐怕就得为过去的策略付出代价了。