有色金属在2025年已初露锋芒,而真正的“沸腾时刻”将在2026年的开局上演。

几乎未经预热,行情便直接拉满了火力。

就在1月23日当周,金银价格双双录得2020年以来最大单周涨幅,并在年初阶段呈现出连续数周上行的强劲态势。

历史正在被见证!黄金一举突破5000美元大关,白银也站上了100美元。

自年初至今,金属价格加速上行:

白银延续强势攀升,COMEX白银与现货白银先后突破每盎司100美元,一度触及109美元,年内累计涨幅已超过50%。

1月26日,现货黄金价格更是首次突破每盎司5000美元的关键心理整数关口。

这一轮上涨来得快、来得猛,几乎没给市场留下太多反应时间。

有色金属ETF(512400)今日继续狂飙,净值续创历史新高,盘中规模一举突破400亿元,在规模断层上领跑全市场有色相关的行业主题ETF。

从表面看,这是贵金属的行情,但更深层的变化,在于全球资本市场的重心正在发生迁移。

美元阶段性走弱、资金从货币与主权债中流出,美国国内政策不确定性上升、美欧关系紧张、地缘局势反复,这些因素共同推升了市场的避险与再定价情绪。

但与以往不同的是,本轮上涨并未停留在“避险交易”本身,而是迅速向整个资源板块扩散。

01

本轮有色金属为何如此疯狂?

在权益市场中,有色金属板块延续了2025年全年涨幅第一的强势表现,并在2026年继续领跑。

截至1月23日,有色金属板块年内涨幅再度位居第一。

有色金属ETF(512400)在2025年全年上涨101.15%的基础上,2026年以来仅用16个交易日便上涨25.27%,牢牢吸引了市场的目光。

如果说过去二十年,有色金属更多被视为“经济温度计”,那么在这一轮行情中,它们被重新定义为产业安全、能源转型与科技竞争的底层资源。

从申万行业分类看,有色金属涵盖五大子行业:

贵金属:黄金、白银、铂族金属,金融属性突出;

工业金属:铜、铝、铅、锌、锡、镍,与宏观经济周期高度相关;

能源金属:锂、钴、镍、钒,绑定新能源与储能;

小金属:稀土、钨、钼、铌、钛、锆等战略属性资源;

金属新材料:稀土永磁、高温合金、高纯靶材等高技术壁垒材料。

与上一轮“商品普涨”的超级周期不同,本轮有色金属并非由全球需求总量同步扩张驱动,而是在去全球化、供应链扰动、能源转型与AI革命等结构性变量作用下的集中爆发。

这也是为什么,市场熟悉的“煤飞色舞”并未重演。黑色系商品并未同步走强,反而是有色金属在资源板块中呈现出相对独立的上行轨迹。

驱动本轮“金属沸腾”的框架,有三重逻辑:

第一,宏观与金融周期。

美元信用周期、全球流动性环境、通胀预期与地缘风险,共同构成了这轮有色金属的定价基础。在海外降息预期与国内政策宽松并行的背景下,贵金属的金融属性与工业金属的顺周期属性产生了共振。

第二,供需格局的结构性变化。

全球矿业资本开支长期不足,新矿投产周期普遍延长至7至10年;叠加环保约束、产能天花板与资源民族主义,供给端弹性持续收缩。与此同时,新能源、AI算力、电网升级等新需求的爆发式涌现。

第三,产业升级与战略属性。

稀土永磁、高温合金、第三代半导体材料等新材料领域,成为高端制造与国防科技的重要基础。

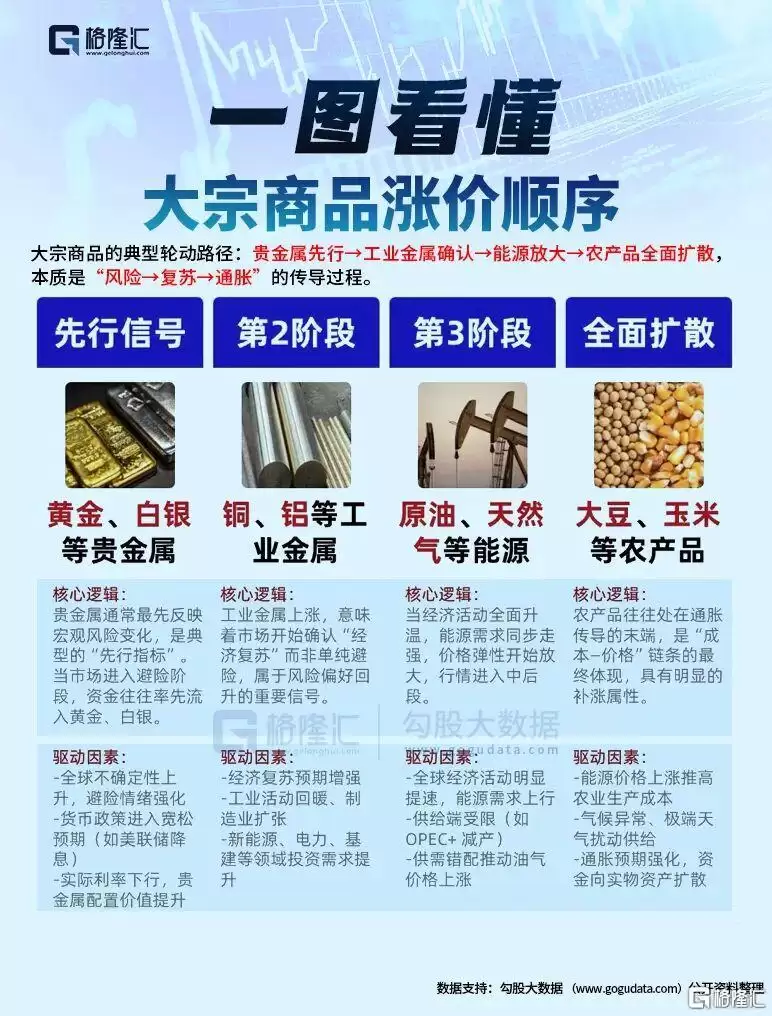

根据中信建投等研究机构的观察,历史上,自1970年以来的几次大宗商品市场行情的逻辑传导路径:贵金属先行→工业金属确认→能源放大→农产品全面扩散。