据乘联会秘书长崔东树透露,截至2025年12月末,全国乘用车行业库存已攀升至365万辆,较上月减少了14万辆,但与2024年同期相比则增加了60万辆。

乘联会预测团队的数据分析显示,尽管年末库存有所回落,但整体库存压力依旧较大。现有库存足以支撑未来66天的销售所需,相比2024年12月的46天显著增加,反映出当前市场面临的库存挑战。

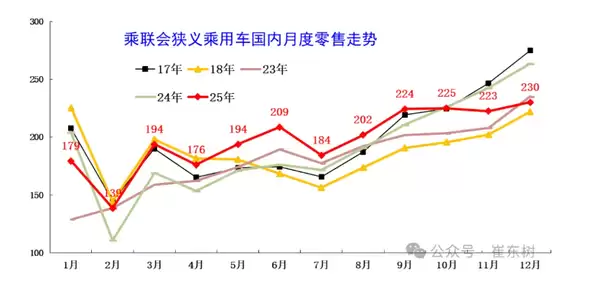

崔东树在其分析中指出,2025年乘用车市场的走势呈现出“前低、中高、后平”的特征。年初受春节假期等因素影响,1月份的零售表现较为低迷,同比增速为负12%。

不过,随着市场需求逐步回暖,累计增速从1-2月的增长1.2%,逐步提升至3-6月的15%,并在7-9月维持在6%左右的平稳增长。

进入第四季度后,受高基数效应影响,市场增速开始放缓,10-12月的表现尤为明显。12月单月零售量为230万辆,同比下降13%,环比则微增3%。

具体来看,新能源车生产企业的库存变化也反映出行业的调整压力。自2025年9月以来,伴随反内卷政策的推进,新能源车行业库存从峰值的88万辆降至9月的62万辆,但在12月又回升至78万辆,较11月增加了4万辆。

这表明,尽管行业内采取了一系列措施来降低库存,但由于市场需求不及预期,库存压力再度上升。